2022年注會財管重要知識點:管理用財務報表體系

3科

日均>3h

2022年注會考試備考正在進行中,有報考注會財管科目的考生嗎?注會財管科目難度較高,以下是東奧小編整理的2022年注會財管重要知識點,幫助大家完成基礎階段的學習。

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

管理用財務報表體系

【所屬章節】

第二章 財務報表分析和財務預測——第二節 財務比率分析

【知識點】管理用財務報表體系

管理用財務報表體系

(一)總體思路

1.財務管理對企業活動的分類

2.基本框架

總體思路 | 區分經營活動和金融活動 |

資產負債表 | 區分經營資產和金融資產、經營負債和金融負債 |

利潤表 | 區分經營損益和金融損益 |

現金流量表 | 重新歸類經營現金流量和金融現金流量 |

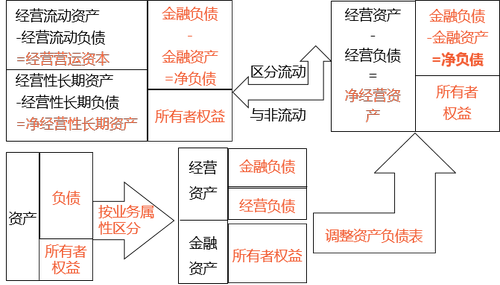

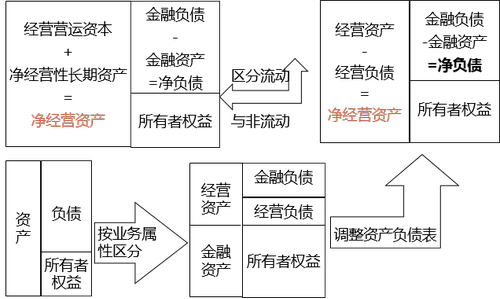

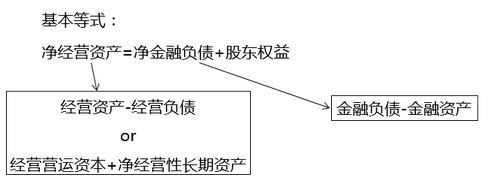

(二)管理用資產負債表

區分經營資產和金融資產、經營負債和金融負債,所有者權益不變。

提示:

(1)經營性資產和負債,是指在銷售商品或提供勞務的過程及生產性資產投資活動中涉及的資產和負債。

(2)金融性資產和負債,是指在籌資過程中或利用經營活動多余資金進行投資的過程中涉及的資產和負債。

(1)區分經營資產和金融資產

注意容易混淆的項目

第一:貨幣資金貨幣資金本身是金融性資產,但是有一部分貨幣資金是經營活動所必需的。以往考試在編制管理用資產負債表時,有三種做法:

①將全部貨幣資金列為經營性資產。(教材處理)

②根據行業或公司歷史平均的“貨幣資金/銷售收入”百分比以及本期銷售額,推算經營活動需要的貨幣資金額,多余部分列為金融資產。

③將其全部列為金融資產。

提示:

考試時會明確采用哪一種處理方法。

第二、名稱上帶投資的項目只有長期股權投資為經營資產,其他均為金融資產。

例如:其他權益工具投資、投資性房地產、短期權益性投資等均為金融資產、其他應收款(應收短期權益性投資的應收股利)

第三、與利息相關的為金融

例如:其他應收款(應收利息)

第四、名稱上就帶金融二字的屬于金融

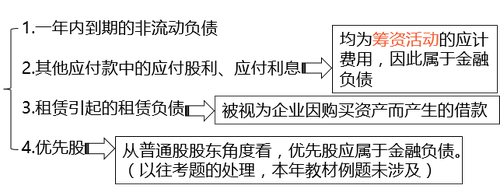

(2)區分經營負債和金融負債

第一:有息負債都是金融負債(例如:借款、應付債券等)

第二:容易混淆,需要單獨記憶的金融負債:

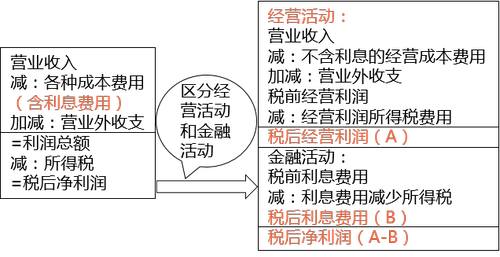

(三)管理用利潤表

1.區分經營損益和金融損益

金融損益是指金融負債利息與金融資產收益的差額,即扣除利息收入、金融資產公允價值變動收益等以后的利息費用,經營損益是指除金融損益以外的當期損益。

2.管理用利潤表的基本公式

稅后經營凈利潤-稅后利息費用=凈利潤

理解:息稅前利潤EBIT(earnings before interest and taxes)

3.稅后經營凈利潤確定的兩種方法

(1)直接法

稅后經營凈利潤=稅前經營利潤×(1-所得稅稅率)

(2)間接法

稅后經營凈利潤

=凈利潤+稅后利息費用

=凈利潤+利息費用×(1-所得稅稅率)

(四)管理用現金流量表

1.區分經營現金流量和金融現金流量

(1)經營現金流量

經營現金流量 | 經營現金流量是指企業因銷售商品或提供勞務等營運活動以及與此相關的生產性資產投資活動產生的現金流量 經營現金流量,代表了企業經營活動的全部成果,是“企業生產的現金”,因此又稱為“實體經營現金流量”簡稱實體現金流量 |

(2)融資現金流量

融資現金流量 | 籌資活動和金融市場投資活動而產生的現金流量 ①債務現金流量——是與債權人之間的交易形成的現金流,包括支付利息、償還或借入負債,以及金融資產購入或出售 ②股權現金流量——是與股東之間的交易形成的現金流,包括股利分配、股份發行和回購等 |

2.現金流量的確定

(1)剩余流量法(從實體現金流量的來源分析)

教材<企業價值評估>章概念:實體現金流量是企業全部現金流入扣除成本費用和必要的投資后的剩余部分,它是企業一定期間可以提供給所有投資人(包括股權投資人和債權投資人)的稅后現金流量。

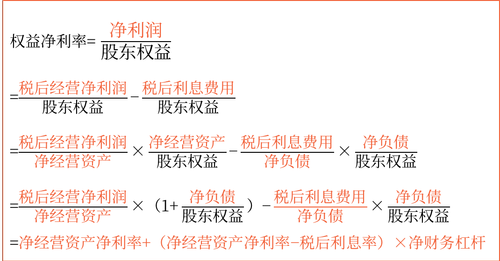

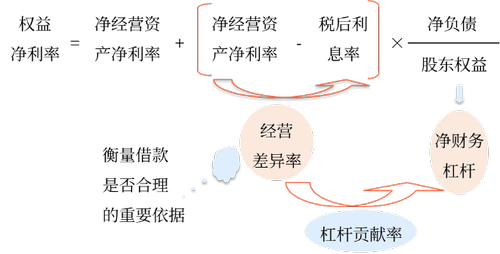

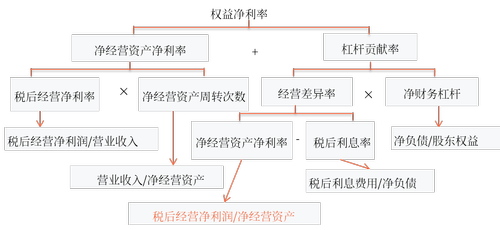

(五)管理用財務分析體系(改進杜邦分析體系)

1.改進分析體系的核心公式

2.改進分析體系的分析框架

3.主要分析指標:

表2-13 主要財務比率及其變動 | |||

主要財務比率 | 本年 | 上年 | 變動 |

1.稅后經營凈利率(稅后經營凈利潤/營業收入) | 6.891% | 7.908% | -1.017% |

2.凈經營資產周轉次數(營業收入/凈經營資產) | 1.7422 | 1.9710 | -0.2288 |

3.=(1×2)凈經營資產凈利率(稅后經營凈利潤/凈經營資產) | 12.005% | 15.586% | -3.581% |

4.稅后利息率(稅后利息費用/凈負債) | 9.281% | 11.549% | -2.268% |

5.=(3-4)經營差異率(凈經營資產凈利率-稅后利息率) | 2.724% | 4.037% | -1.313% |

6.凈財務杠桿(凈負債/股東權益) | 0.7938 | 0.6432 | 0.1506 |

7.=(5×6)杠桿貢獻率(經營差異率×凈財務杠桿) | 2.162% | 2.597% | -0.435% |

8.=(3+7)權益凈利率(凈經營資產凈利率+杠桿貢獻率) | 14.167% | 18.182% | -4.015% |

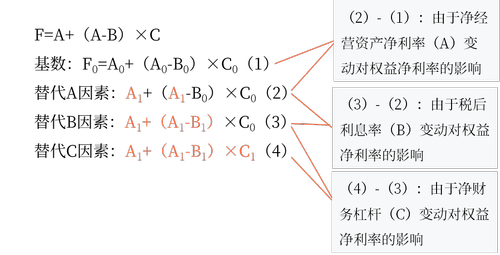

4.權益凈利率的驅動因素分解

利用連環替代法測定:

權益凈利率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)×凈財務杠桿

注:本文知識點整理自東奧閆華紅老師-2022年注會財管基礎精講班課程講義

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 閆華紅老師:2022年注會財管教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

注會考試基礎階段的學習周期是最長的,小編建議零基礎考生跟隨東奧名師一起學習,有了名師們的指導教學,注會備考會更加輕松哦!一起加油吧!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號