CPA財管考前重點學習筆記——全面預算編制

3科

日均>3h

可以失敗,但不能夠退縮;可以跌倒,但不能夠趴下。2021年注冊會計師備考正在進行中,很多考生反饋財管科目計算量大,公式多,很多考生頭疼不已。為了幫助大家順利備考,東奧特整理了CPA財管考前重點學習筆記,快來和小編一起學習吧!更多CPA財管考前重點學習筆記戳我查看>>>

【重要知識點】

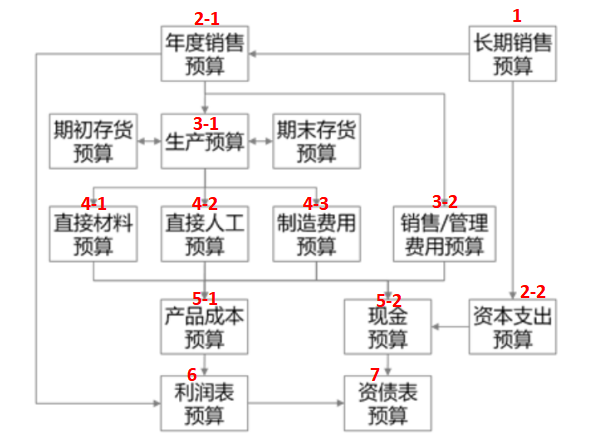

注:圖片展示了各種預算編制之間的邏輯關系。

第1步:長期銷售預算

根據長期市場預測與銷售能力,編制長期銷售預算。

第2步:年度銷售預算與資本支出預算

2-1以長期銷售預算為基礎編制年度銷售預算。

2-2根據長期銷售預算與企業財力情況,編制資本支出預算。

第3步:生產預算和銷售管理費用預算

3-1生產預算

在年度銷售預算的基礎上,結合預算期期初存量、預算期期末存量編制生產預算。需要生產的產品數量并不一定與計劃銷量相等,還要考慮到期初、期末存貨的影響。生產預算不涉及現金支出。

生產預算+期末存貨=預計銷量+期初存貨

3-2銷售管理費用預算

在年度銷售預算基礎上編制銷售管理費用預算。

第4步:直接材料、直接人工、制造費用預算

以生產預算為基礎編制直接材料預算、直接人工預算和制造費用預算。

4-1直接材料預算

編制直接材料預算時,直接材料的采購也要考慮期初、期末庫存的直接材料,不能直接按照計劃產量所需的直接材料來計算采購量。

采購量的計算:

預計耗用量+期末庫存=預計采購量+期初庫存

材料采購的現金付款額的計算:

期初應付賬款+采購金額=現金付款+期末應付賬款

4-2直接人工預算

根據預算期生產產品的數量直接計算耗用人工工時和費用。

4-3制造費用預算

變動制造費用是以生產預算為基礎編制的,但是固定制造費用不是,其通常與本期產量無關。

第5步:產品成本預算和現金預算

5-1產品成本預算

產品成本預算是銷售預算、生產預算、直接材料預算、直接人工預算和制造費用預算的匯總。

產品成本預算既有實物數量,又有貨幣金額,但沒有現金收支,不匯總現金預算。

5-2現金預算

|

不涉及現金的營業預算 |

生產預算、產品成本預算 |

|

現金余缺的計算 |

現金余缺=期初余額+現金收入-現金支出 1、現金收入:當期現銷+收回前期應收賬款 2、現金支出: ①材料采購支出=現購支出+支付前期的應付賬款 ②人工支出=直接人工預算 ③制造費用=預算數-折舊攤銷 ④銷售、管理費用=預算數(假設其中無折舊攤銷) ⑤資本支出=資本支出預算額 |

|

現金籌措與現金運用 |

計算公式: 現金期末余額=現金余缺額+現金籌措-借款利息-現金運用+投資收益 現金余缺-借款利息+投資收益+現金籌措≥最低現金余額 現金余缺-借款利息+投資收益-現金運用≥最低現金余額 |

|

說明: 1、計算的利息是實際支付的利息,只有這部分利息才導致現金流出。 ①若還款時支付利息,那么一直不還款則一直不發生利息支付的現金流出,還款當期一次性發生“還款額×利息率×借款期限”的現金支出。 ②若每期定期支付利息,那每期現金支出的利息=(上期期末借款余額+本期期初新借款額)×期利息率 2、對現金籌措要進位取整,現金運用要退位取整。 3、利息與現金籌措息息相關,現金籌措變化時,一定要注意利息的變化。 |

第6步:利潤表預算

利潤表預算是全部預算的綜合。

|

利潤表項目 |

注釋 |

|

銷售收入 |

來自銷售預算 |

|

減:銷售成本 |

來自產品成本預算 |

|

等于:毛利 |

— |

|

減:銷售管理費用 |

來自銷售管理費用預算 |

|

減:財務費用 |

來自現金預算 |

|

等于:利潤總額 |

—— |

|

減:所得稅費用 |

估計值,不是用利潤總額×稅率計算得出 |

|

等于:凈利潤 |

—— |

第7步 資產負債表預算

資產負債表預算也是全部預算的綜合。

【答題筆記】

考生應關注各項預算之間的邏輯關系,如產品成本預算是銷售預算、生產預算、直接材料預算、直接人工預算和制造費用預算的匯總;生產預算、產品成本預算不直接涉及現金預算!生產預算、產品成本預算不直接涉及現金預算!生產預算、產品成本預算不直接涉及現金預算!說三遍,真的很重要。

以上就是東奧小編為大家整理的關于全面預算編制相關內容,考生們要認真學習哦!注會考試時間提前到8月份,考生們要充分利用剩余的時間進行備考,爭取早日考取注冊會計師證書!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號