債券的期望報酬率-2021年注會《財務成本管理》重要知識點

來源:東奧會計在線責編:李雪婷2021-05-11 14:38:11

報考科目數量

學習時長

3科

日均>3h

cpa財管有著大量的公式且計算復雜,需要記憶的知識內容也不少,以下是2021年注會《財務成本管理》重要知識點——債券的期望報酬率,快來學習吧!2021年注會《財務成本管理》重要知識點匯總>>>

【內容導航】

債券的期望報酬率

【所屬章節】

第六章 債券、股票價值評估——第一節 債券價值評估

【知識點】債券的期望報酬率

債券的期望報酬率

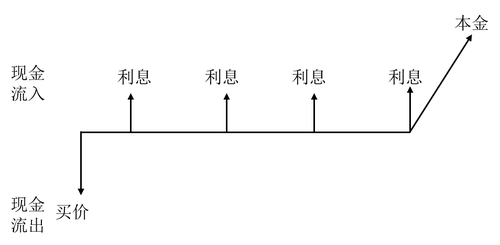

(一)到期收益率的含義

到期收益率是指以特定價格購買債券并持有至到期日所能獲得的報酬率。它是能使未來現金流量現值等于債券購入價格的折現率。

(二)計算

計算方法:“內插法”:求解含有折現率的方程。

(三)結論:

1.平價發行的債券,到期收益率等于票面利率;

2.溢價發行的債券,到期收益率低于票面利率;

3.折價發行的債券,到期收益率高于票面利率。

(四)決策原則

當年有效到期收益率高于投資人要求的必要收益率,該債券值得投資。

● ● ●

考生在做歷年真題時,可以多留心一些,不要過多在意分數,要探究每道題背后的考察角度和深度。當然大家也可以選擇跟著東奧輔導課程學習,注會名師閆華紅老師的財管課程現在可以免費試聽,快來試試吧!

《財管》主講名師:閆華紅 名師介紹:管理學博士、會計學教授。治學嚴謹,優雅博學。自“輕松過關”系列圖書創始以來,一直編著財管相關科目。 授課特點:邏輯縝密,重點突出,創制解題方法,讓學員輕松掌握做題技巧;深諳命題規律,使考生確切明晰考試方向,化繁為簡,化難為易,讓考生在快樂巧解中通過考試。 |

注:以上注冊會計師考試知識點選自閆華紅老師《財務成本管理》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號