債券價值的評估方法-2021年注會《財務成本管理》重要知識點

3科

日均>3h

注會財管的第六章的高頻考點不多,題型方面,客觀題和計算分析題都有考查的可能性。以下是2021年注會《財務成本管理》第六章重要知識點——債券價值的評估方法,速來學習!2021年注會《財務成本管理》重要知識點匯總>>>

【內容導航】

債券價值的評估方法

【所屬章節】

第六章 債券、股票價值評估——第一節 債券價值評估

【知識點】債券價值的評估方法

債券價值的評估方法

(一)債券的基本要素

基本要素 | 提示 |

(1)債券面值 | 到期還本額 |

(2)票面利率 | 利息=面值×票面利率 |

(3)付息方式 | 付息時點 |

(4)債券到期日 | 持有期限 |

(二)債券的估值模型

1.債券價值的含義(債券本身的內在價值):未來的現金流入的現值

2.債券價值的計算

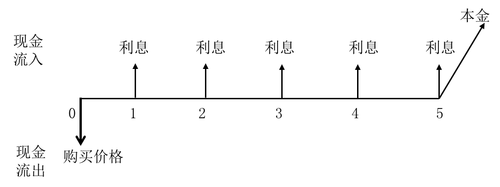

(1)平息債券

是指利息在到期時間內平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。

平息債券價值的計算公式如下:

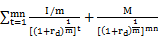

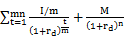

Vd= =

=

式中:Vd表示債券價值;I表示每年利息;M表示面值;m表示年付息次數;n表示到期前的年數;rd表示年折現率。

(2)純貼現債券

是指承諾在未來某一確定日期作某一單筆支付的債券。這種債券在到期日前購買人不能得到任何現金支付,因此也稱為“零息債券”。

(3)流通債券

含義:是指已發行并在二級市場上流通的債券。

特點:

①到期時間小于債券發行在外的時間;

②估值的時點不在發行日,可以是任何時點,會產生“非整數計息期”問題。

(三)債券價值的影響因素

1.面值

面值越大,債券價值越大(同向)。

2.票面利率

票面利率越大,債券價值越大(同向)。

3.折現率

折現率越大,債券價值越小(反向)。

● ● ●

考生在做歷年真題時,可以多留心一些,不要過多在意分數,要探究每道題背后的考察角度和深度。當然大家也可以選擇跟著東奧輔導課程學習,注會名師閆華紅老師的財管課程現在可以免費試聽,快來試試吧!

《財管》主講名師:閆華紅 名師介紹:管理學博士、會計學教授。治學嚴謹,優雅博學。自“輕松過關”系列圖書創始以來,一直編著財管相關科目。 授課特點:邏輯縝密,重點突出,創制解題方法,讓學員輕松掌握做題技巧;深諳命題規律,使考生確切明晰考試方向,化繁為簡,化難為易,讓考生在快樂巧解中通過考試。 |

注:以上注冊會計師考試知識點選自閆華紅老師《財務成本管理》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號