資本成本_2021年注會《財管》高頻考點

3科

日均>3h

備考2021年注冊會計師,高效的學習方法能讓你事半功倍,東奧小編已為大家整理了全科目的高頻考點,將以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,伙伴們不要錯過哦!

可以上下滾動的圖片

—— 摘自田明老師基礎班

1.進行投資項目資本預算時,需要估計債務資本成本。下列說法中,正確的是( )。(2018年第Ⅱ套)

A.如果公司資本結構不變,債務資本成本是現有債務的歷史成本

B.如果公司有上市債券,可以使用債券承諾收益作為債務資本成本

C.即使公司通過不斷續約短債長用,債務資本成本也只是長期債務的成本

D.如果公司發行“垃圾債券”,債務資本成本應是考慮違約可能后的期望成本

2.采用實體現金流量模型進行企業價值評估時,為了計算資本成本,無風險利率需要使用實際利率的情況有( )。(2018年第Ⅰ套)

A.預測周期特別長

B.β系數較大

C.存在惡性通貨膨脹

D.市場風險溢價較高

3.下列各項中可用于估計普通股資本成本的方法有( )。(2018年第Ⅱ套)

A.財務比率法

B.資本資產定價模型

C.固定股利增長模型

D.債券收益率風險調整模型

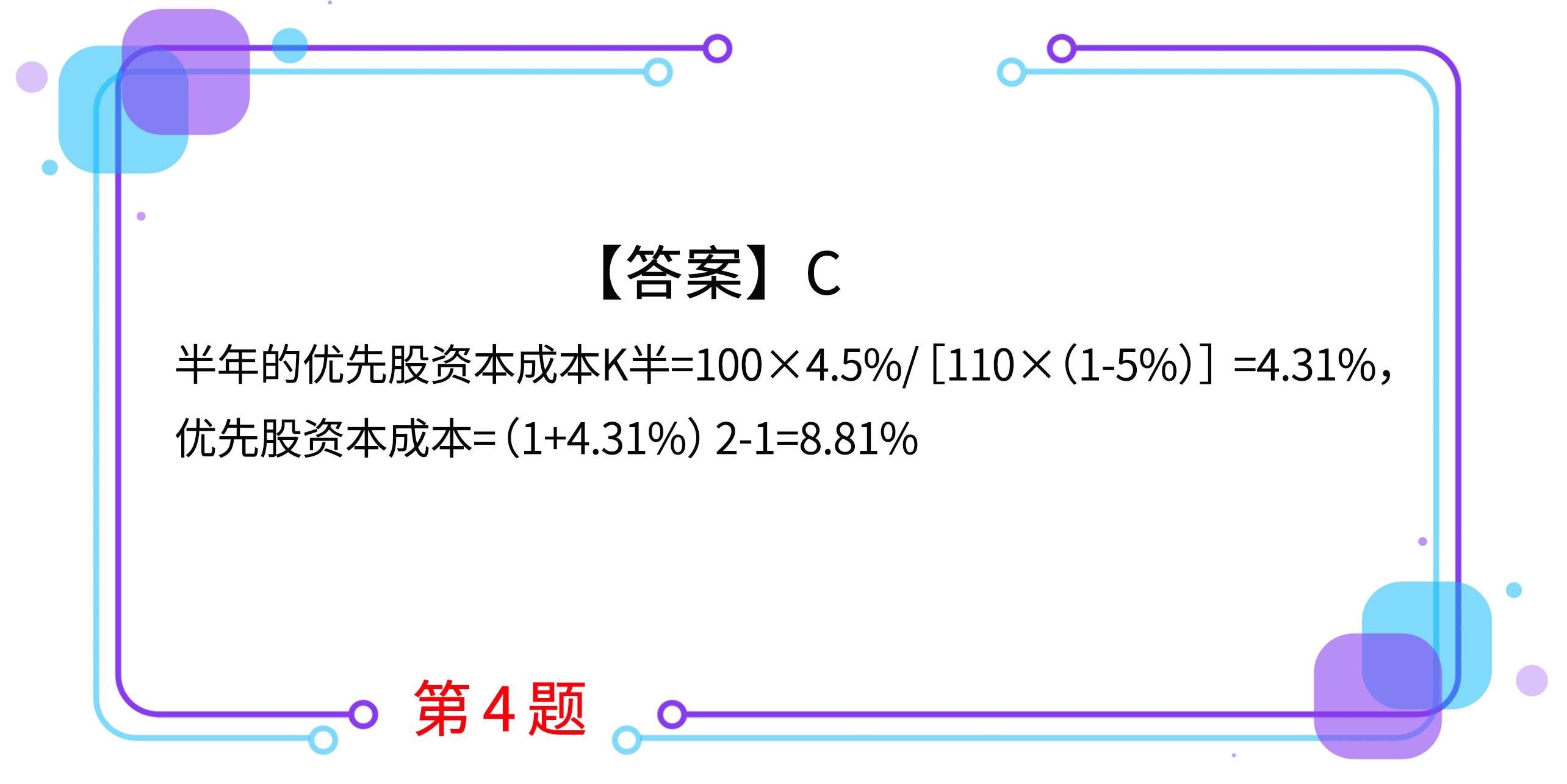

4.某企業經批準溢價發行優先股股票,每股面值100元,發行價格110元,發行費用率和年股息率分別為5%和9%,每半年支付一次股利,所得稅稅率為25%,則優先股資本成本為( )。

A.7.93%

B.9.70%

C.8.81%

D.8.62%

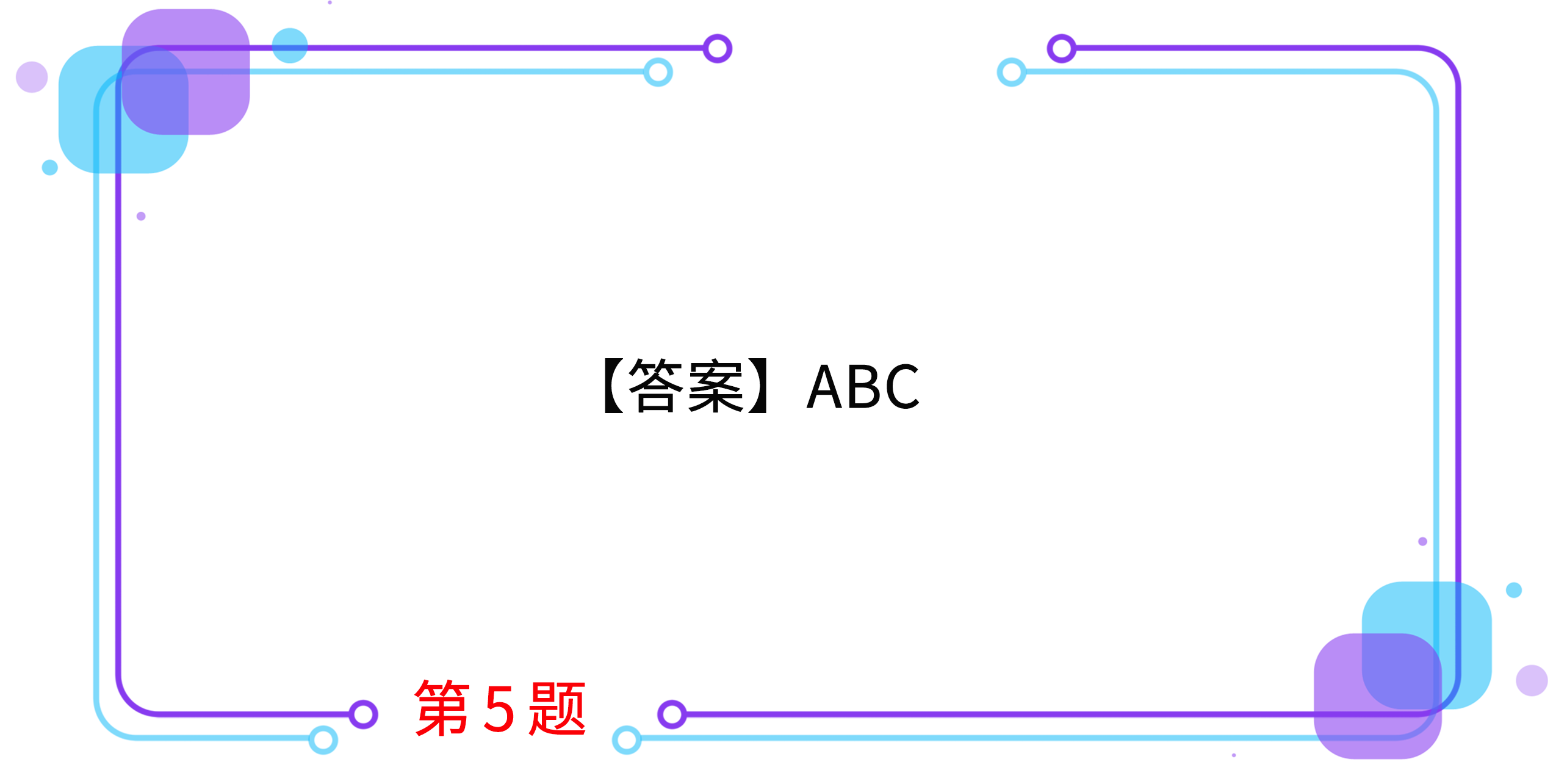

5.下列關于計算加權平均資本成本的說法中,正確的有( )。

A.計算加權平均資本成本時,理想的做法是按照以市場價值計量的目標資本結構的比例計量每種資本要素的權重

B.計算加權平均資本成本時,每種資本要素的相關成本是未來增量資金的機會成本,而非已經籌集資金的歷史成本

C.計算加權平均資本成本時,需要考慮發行費用的債務應與不需要考慮發行費用的債務分開,分別計量資本成本和權重

D.計算加權平均資本成本時,如果籌資企業處于財務困境,需將債務的承諾報酬率而非期望報酬率作為債務成本

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號