增長率與資本需求的測算_2021年注會《財管》高頻考點

3科

日均>3h

2021年注冊會計師已經進入預習階段,高效的備考方法必不可少。為了幫助考生快速掌握各科目考試重點,東奧小編已為大家整理了全科目的高頻考點,通過考點精講+自測習題的形式,輕松提高備考效率!

可以上下滾動的圖片

—— 摘自田明老師基礎班

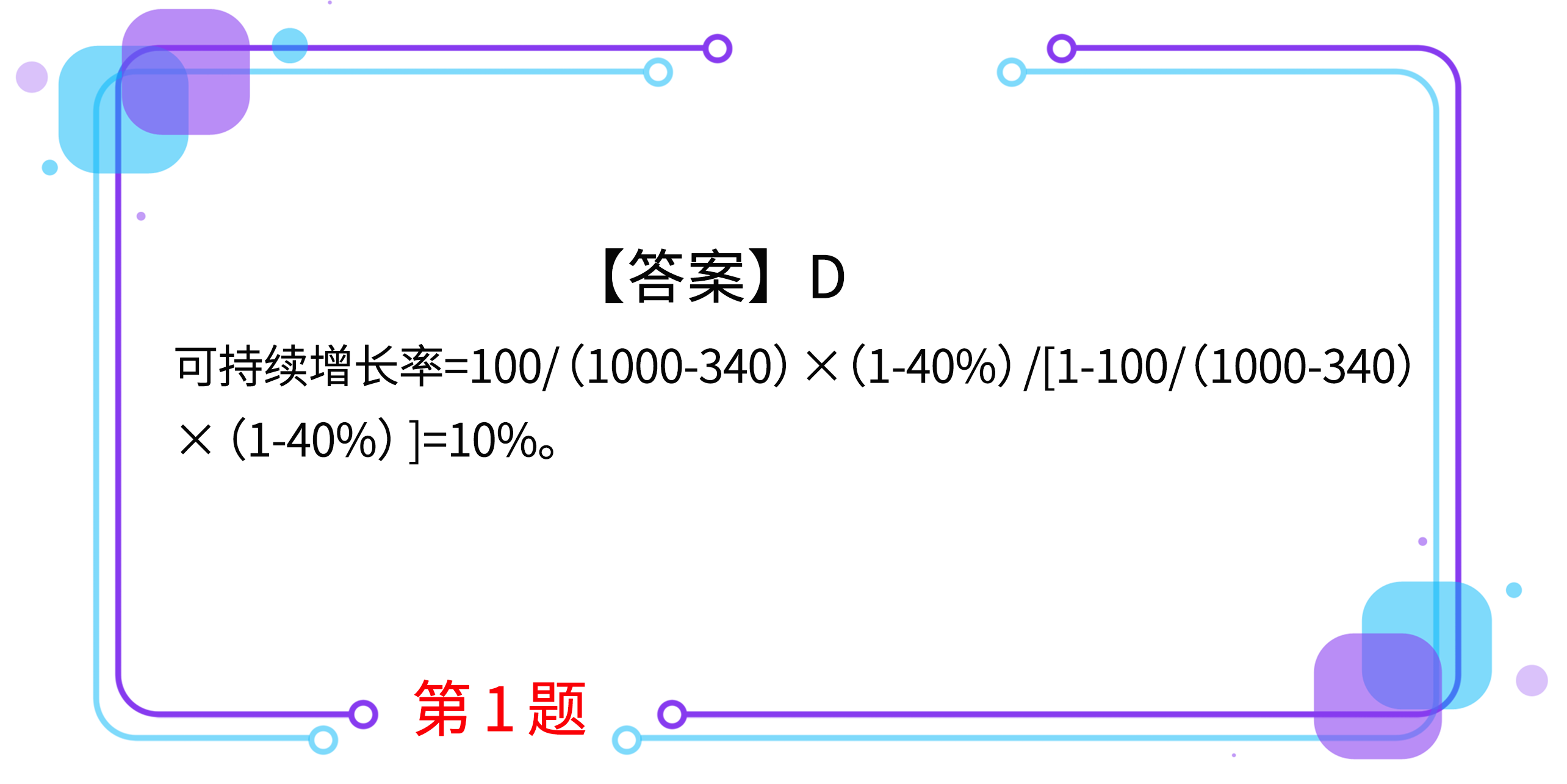

1.甲公司處于可持續增長狀態。預計2019年末凈經營資產1000萬元,凈負債340萬元,2019年營業收入1100萬元,凈利潤100萬元,股利支付率40%。甲公司2019年可持續增長率是( )。(2019年第Ⅰ套)

A.6.5%

B.6.1%

C.9.1%

D.10%

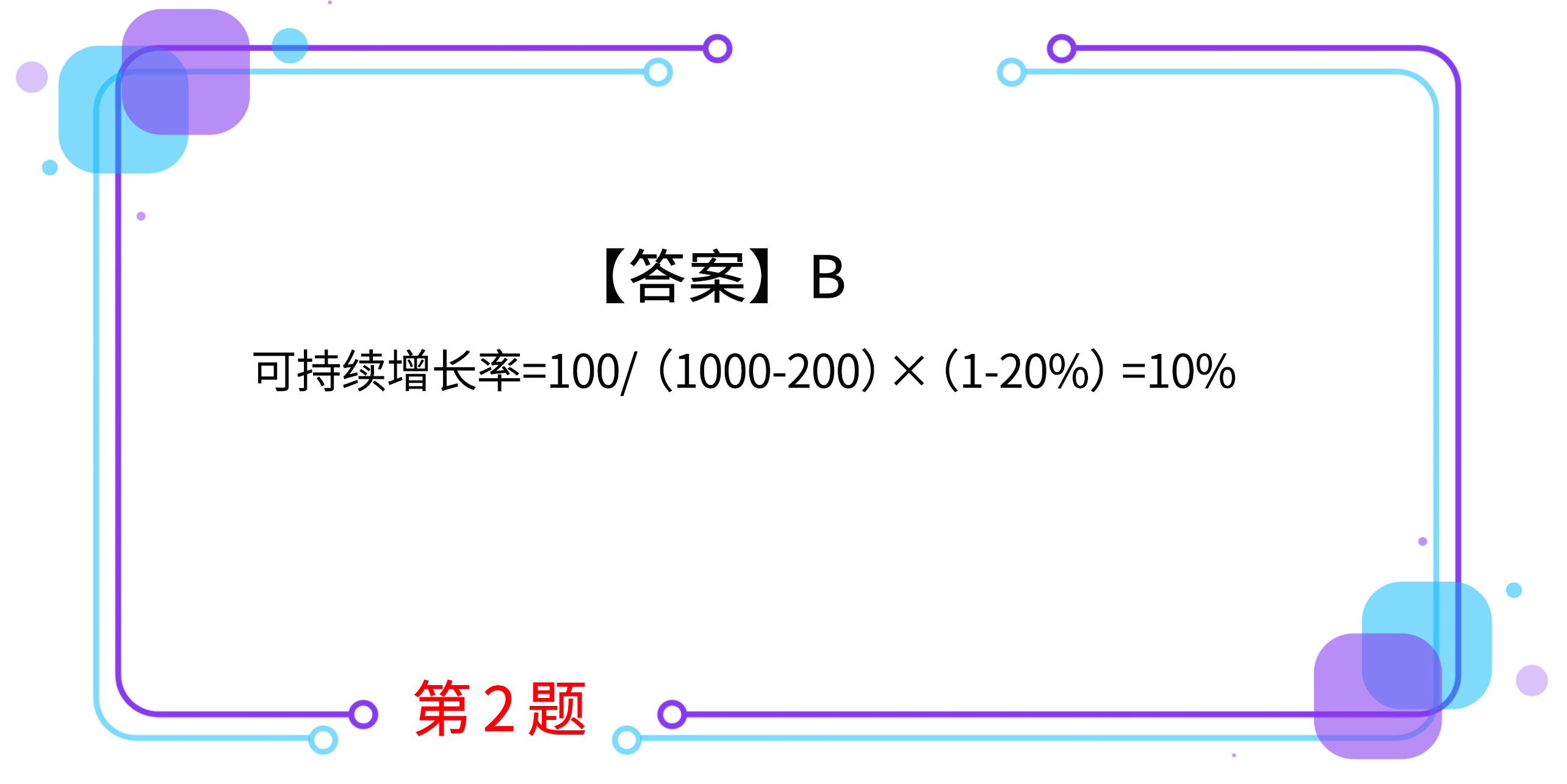

2.甲公司處于可持續增長狀態。2019年初總資產1000萬元,總負債200萬元,預計2019年凈利潤100萬元,股利支付率20%。甲公司2019年可持續增長率是( )。(2019年第Ⅱ套)

A.8%

B.10%

C.11.1%

D.2.5%

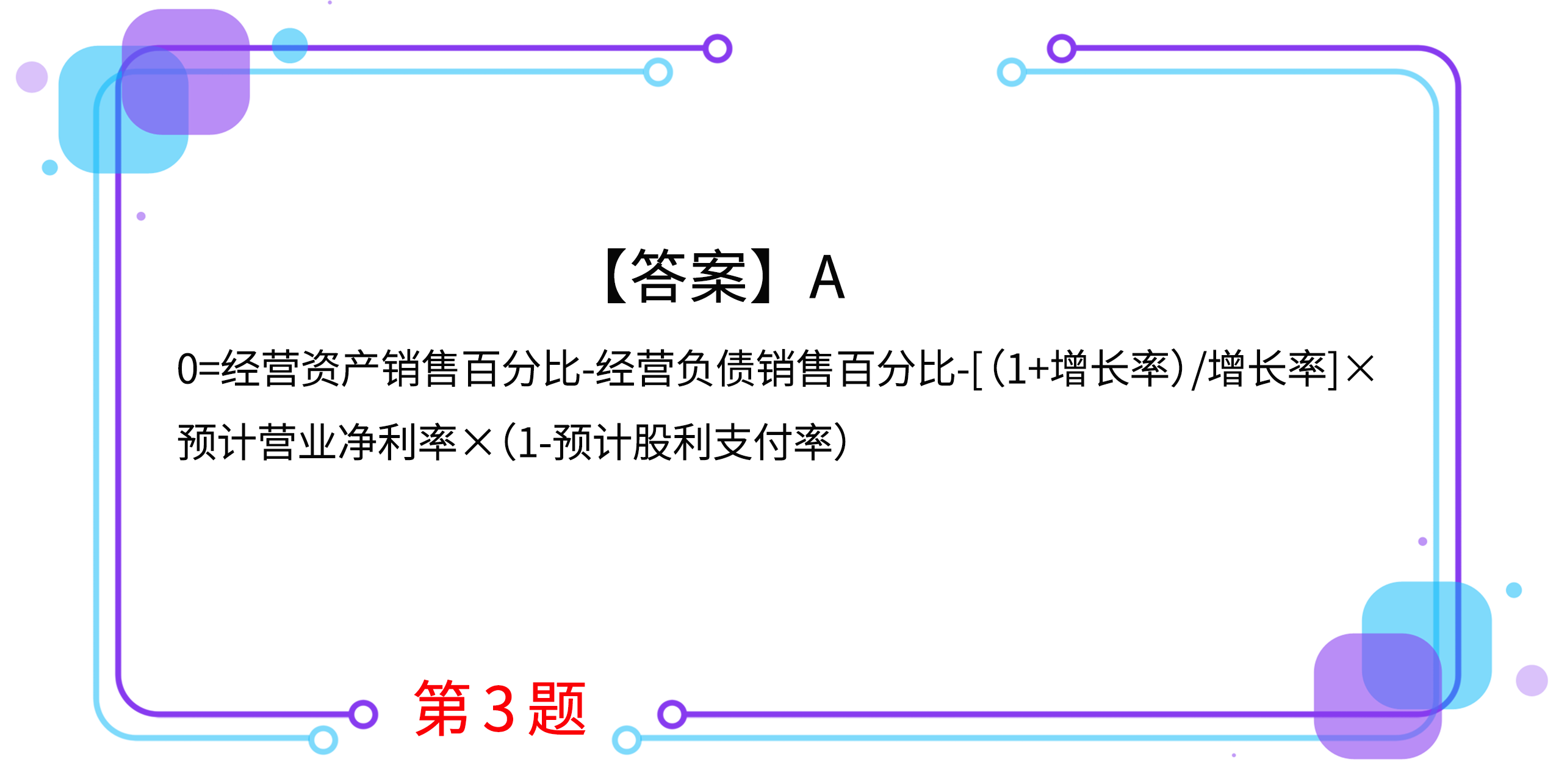

3.甲公司2015年經營資產銷售百分比為70%,經營負債銷售百分比為15%,營業凈利率為8%,假設公司2016年上述比率保持不變,沒有可動用的金融資產,不打算進行股票回購,并采用內含增長方式支持銷售增長,為實現10%的銷售增長目標,預計2016年股利支付率為( )。(2016年)

A.37.5%

B.62.5%

C.42.5%

D.57.5%

4.甲公司無法取得外部融資,只能依靠內部積累增長,在其他因素不變的情況下,下列說法中正確的有( )。

A.凈經營資產周轉次數越高,內含增長率越高

B.經營負債銷售百分比越高,內含增長率越高

C.股利支付率越高,內含增長率越高

D.營業凈利率越高,內含增長率越高

5.下列關于可持續增長率的說法中,錯誤的有( )。

A.可持續增長率是指企業僅依靠內部籌資時,可實現的最大銷售增長率

B.可持續增長率是指不改變經營效率和財務政策時,可實現的最大銷售增長率

C.在經營效率和財務政策不變時,可持續增長率等于實際增長率

D.在可持續增長狀態下,企業的資產、負債和權益保持同比例增長

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號