¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║╣╔└¹š■▓▀┼c╣╔└¹Ęų┼õĘĮ░Ė

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─ĻūóāįĢ■ėŗĤ┐╝įćĄ─┐╝╔·š²į┌ŠoÅłĄ─éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║╣╔└¹š■▓▀┼c╣╔└¹Ęų┼õĘĮ░ĖĪŻ

ĪĪĪĪų¬ūR³cŻ║╣╔└¹š■▓▀┼c╣╔└¹Ęų┼õĘĮ░Ė

ĪĪĪĪ (ę╗)╣╔└¹¤oĻPšō

(ę╗)╣╔└¹¤oĻPšō

ĪĪĪĪ(Č■)╣╔└¹ŽÓĻPšō

ĪĪĪĪ1.ČÉ▓Ņ└Ēšō

ĪĪĪĪ2.┐═æ¶ą¦æ¬└Ēšō

ĪĪĪĪ3."ę╗°Bį┌╩ų"└Ēšō

ĪĪĪĪ4.┤·└Ē└Ēšō

ĪĪĪĪ5.ą┼╠¢└Ēšō

ĪĪĪĪ(╚²)╣╔└¹š■▓▀Ą─ŅÉą═

ĪĪĪĪ1.╩ŻėÓ╣╔└¹š■▓▀

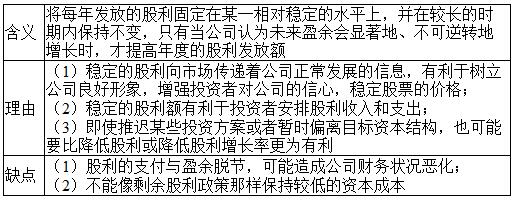

ĪĪĪĪ(1)║¼┴xŻ║╩ŪųĖį┌╣½╦Šėąų°┴╝║├Ą─═Č┘YÖCĢ■ĢrŻ¼Ė∙ō■ę╗Č©Ą──┐ś╦┘Y▒ŠĮYśŗŻ¼£y╦Ń│÷═Č┘Y╦∙ąĶĄ─ÖÓęµ┘Y▒ŠŻ¼Ž╚Å─ė»ėÓ«öųą┴¶ė├Ż¼╚╗║¾īó╩ŻėÓĄ─ė»ėÓū„×ķ╣╔└¹ėĶęįĘų┼õĪŻ

ĪĪĪĪ(2)╠ž³c:▓╔ė├╩ŻėÓ╣╔└¹š■▓▀Ą─Ė∙▒Š└Ēė╔į┌ė┌▒Ż│ų└ĒŽļĄ─┘Y▒ŠĮYśŗŻ¼╩╣╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠūŅĄ═ĪŻ

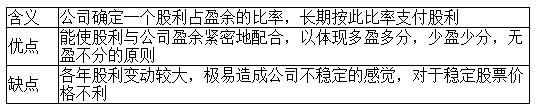

ĪĪĪĪ2.╣╠Č©╣╔└¹š■▓▀

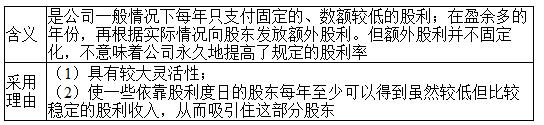

ĪĪĪĪ3.╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀

ĪĪĪĪ4.Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀

ĪĪĪĪ(╦─)ųŲČ©╣╔└¹Ęų┼õš■▓▀æ¬┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.Ę©┬╔Ž▐ųŲŻ║┘Y▒Š▒Ż╚½Ą─Ž▐ųŲĪóŲ¾śIĘe└█Ą─Ž▐ųŲĪóā¶└¹ØÖĄ─Ž▐ųŲĪó│¼Ņ~└█Ęe└¹ØÖĄ─Ž▐ųŲĪó¤o┴”āöĖČĄ─Ž▐ųŲĪŻ

ĪĪĪĪ2.╣╔¢|ę“╦žŻ║ĘĆČ©Ą─╩š╚ļ║═▒▄ČÉĪó┐žųŲÖÓĄ─ŽĪßīĪŻ

ĪĪĪĪ3.╣½╦Šę“╦žŻ║ė»ėÓĄ─ĘĆČ©ąįĪó╣½╦ŠĄ─┴„äėąįĪó┼eé∙─▄┴”Īó═Č┘YÖCĢ■Īó┘Y▒Š│╔▒ŠĪóé∙äšąĶę¬ĪŻ

ĪĪĪĪ4.Ųõ╦¹Ž▐ųŲŻ║é∙äš║Ž═¼╝s╩°Īó═©žø┼“├øĪŻ

ĪĪĪĪ(╬Õ)╣╔└¹Ęų┼õĘĮ░Ė

ĪĪĪĪŲ¾śIĄ─╣╔└¹Ęų┼õĘĮ░Ėę╗░Ń░³└©ęįŽ┬ÄūéĆĘĮ├µŻ║

ĪĪĪĪ1.╣╔└¹ų¦ĖČą╬╩Į

ĪĪĪĪ2.╣╔└¹ų¦ĖČ┬╩

ĪĪĪĪ3.╣╔└¹š■▓▀Ą─ŅÉą═

ĪĪĪĪ4.╣╔└¹ų¦ĖČ│╠ą“

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšł¾▒ĒĘų╬÷─┐Ą─┼cĘĮĘ©

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäš╣▄└Ē╗∙▒Š─┐ś╦

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäš╣▄└ĒĄ─┬Ü─▄

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║╣╔Ų▒╣╔└¹Īó╣╔Ų▒ĘųĖŅ┼c╣╔Ų▒╗ž┘Å

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢