¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2016─ĻūóāįĢ■ėŗĤ┐╝įćļx╬ęéāįĮüĒįĮĮ³Ż¼┤¾╝ęæ¬įōČ╝ķ_╩╝ŠoÅłĄ─éõ┐╝┴╦ĪŻ¢|ŖWš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄĪŻ

ĪĪĪĪų¬ūR³cŻ║«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ

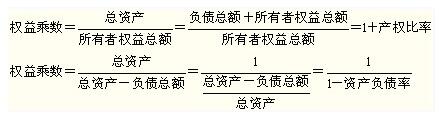

ĪĪĪĪ ę╗Īó╗∙▒Š╣½╩ĮŻ║«aÖÓ▒╚┬╩=žōé∙┐éŅ~/╣╔¢|ÖÓęµ

ę╗Īó╗∙▒Š╣½╩ĮŻ║«aÖÓ▒╚┬╩=žōé∙┐éŅ~/╣╔¢|ÖÓęµ

ĪĪĪĪÖÓęµ│╦öĄ=┐é┘Y«a/╣╔¢|ÖÓęµ

ĪĪĪĪČ■ĪóĻPŽĄ╣½╩Į

ĪĪĪĪ«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ╩Ū┘Y«ažōé∙┬╩Ą─┴Ē═Ōā╔ĘN▒Ē¼Fą╬╩ĮĪŻ

ĪĪĪĪę¬ūóęŌ▀@╚²éĆųĖś╦ų«ķgĄ─ŽÓ╗źĻPŽĄĪŻ

ĪĪĪĪ╚²ĪóūāäėĻPŽĄ

ĪĪĪĪÖÓęµ│╦öĄĪó«aÖÓ▒╚┬╩║═┘Y«ažōé∙┬╩╚²š▀╩Ū═¼ĘĮŽ“ūāäėĄ─Ż¼╚ń╣¹ę╗éĆųĖś╦▀_ĄĮūŅ┤¾Ż¼┴Ē═Ōā╔éĆųĖś╦ę▓▀_ĄĮūŅ┤¾ĪŻ

ĪĪĪĪ╦─Īóėŗ╦Ń╝╝Ū╔

ĪĪĪĪ(1)ę╗╩Ūęčų¬ę╗éĆųĖś╦Ż¼ę¬─▄ē“ėŗ╦Ń│÷┴Ē═Ōā╔éĆųĖś╦©D©DąĶę¬į┌ėŗ╦ŃŅ}ųąūóęŌĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ęčų¬┘Y«ažōé∙┬╩×ķ50%Ż¼ätÖÓęµ│╦öĄ×ķ2Ż¼«aÖÓ▒╚┬╩×ķ1ĪŻ

ĪĪĪĪ(2)į┌ėŗ╦ŃŅ}ųąŻ¼ā╔ĮMöĄō■(┘Y«ažōé∙┬╩Īó«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ;┘Y«aĪóžōé∙Īó╦∙ėąš▀ÖÓęµ)

ĪĪĪĪęčų¬ę╗ĮMųąę╗éĆ║═┴Ēę╗ĮMĄ─ę╗éĆŻ¼╝┤┐╔Ū¾│÷ŲõėÓĄ─Ė„ųĖś╦ĪŻ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšł¾▒ĒĘų╬÷─┐Ą─┼cĘĮĘ©

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║ĖéĀÄŁhŠ│Ą─įŁät

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║▒Ē═Ōę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢