¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšŅA£y┼cėŗäØ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2016─ĻūóāįĢ■ėŗĤ┐╝įćļx╬ęéāįĮüĒįĮĮ³Ż¼┤¾╝ęæ¬įōČ╝ķ_╩╝ŠoÅłĄ─éõ┐╝┴╦ĪŻ¢|ŖWš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšŅA£y┼cėŗäØĪŻ

ĪĪĪĪų¬ūR³cŻ║žöäšŅA£y┼cėŗäØ

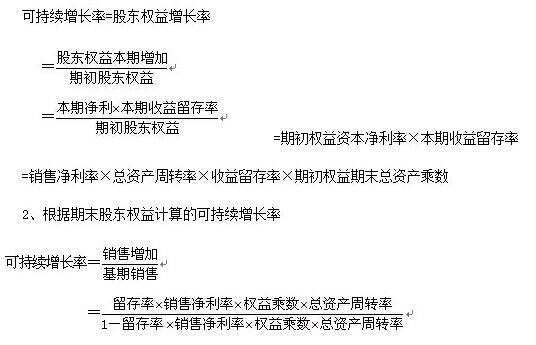

ĪĪĪĪ ę╗ĪóžöäšŅA£yĄ─▓Į¾E

ę╗ĪóžöäšŅA£yĄ─▓Į¾E

ĪĪĪĪ1ĪóõN╩█ŅA£y

ĪĪĪĪžöäšŅA£yĄ─Ų³c╩ŪõN╩█ŅA£yĪŻ

ĪĪĪĪ2Īó╣└ėŗąĶꬥ─┘Y«a

ĪĪĪĪ3Īó╣└ėŗ╩š╚ļĪó┘Mė├║═▒Ż┴¶ė»ėÓ

ĪĪĪĪ4Īó╣└ėŗ╦∙ąĶ╚┌┘Y

ĪĪĪĪČ■ĪóõN╩█░┘Ęų▒╚Ę©

ĪĪĪĪ(ę╗)Ė∙ō■õN╩█┐éŅ~┤_Č©╚┌┘YąĶŪ¾

ĪĪĪĪ1Īó┤_Č©õN╩█░┘Ęų▒╚

ĪĪĪĪ2Īóėŗ╦ŃŅAėŗõN╩█Ņ~Ž┬Ą─┘Y«a║═žōé∙

ĪĪĪĪ3ĪóŅAėŗ┴¶┤µ╩šęµį÷╝ėŅ~

ĪĪĪĪ┴¶┤µ╩šęµį÷╝ė=ŅAėŗõN╩█Ņ~Ī┴ėŗäØõN╩█ā¶└¹┬╩Ī┴(1-╣╔└¹┬╩)

ĪĪĪĪ4Īóėŗ╦Ń═Ō▓┐╚┌┘YąĶŪ¾

ĪĪĪĪ═Ō▓┐╚┌┘YąĶŪ¾=ŅAėŗ┐é┘Y«a-ŅAėŗ┐éžōé∙-ŅAėŗ╣╔¢|ÖÓęµ

ĪĪĪĪ(Č■)Ė∙ō■õN╩█į÷╝ė┴┐┤_Č©╚┌┘YąĶŪ¾

ĪĪĪĪ╚┌┘YąĶŪ¾=┘Y«aį÷╝ė-žōé∙ūį╚╗į÷╝ė-┴¶┤µ╩šęµį÷╝ė

ĪĪĪĪ=(┘Y«aõN╩█░┘Ęų▒╚Ī┴ą┬į÷õN╩█Ņ~)-(žōé∙õN╩█░┘Ęų▒╚Ī┴ą┬į÷õN╩█Ņ~)-[ėŗäØõN╩█ā¶└¹┬╩Ī┴ėŗäØõN╩█Ņ~Ī┴(1-╣╔└¹ų¦ĖČ┬╩)]

ĪĪĪĪ╚²Īó═Ō▓┐╚┌┘YõN╩█į÷ķL▒╚

ĪĪĪĪ═Ō▓┐╚┌┘YõN╩█į÷ķL▒╚=┘Y«aõN╩█░┘Ęų▒╚-žōé∙õN╩█░┘Ęų▒╚-ėŗäØõN╩█ā¶└¹┬╩Ī┴[(1+į÷ķL┬╩)Ī┬į÷ķL┬╩]Ī┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪ╦─Īóā╚║¼į÷ķL┬╩

ĪĪĪĪ╚ń╣¹▓╗─▄╗“▓╗┤“╦ŃÅ─═Ō▓┐╚┌┘YŻ¼ätų╗─▄┐┐ā╚▓┐Ęe└█Ż¼Å─Č°Ž▐ųŲ┴╦õN╩█Ą─į÷ķLĪŻ┤╦ĢrĄ─õN╩█į÷ķL┬╩Ż¼ĘQ×ķĪ░ā╚║¼į÷ķL┬╩Ī▒ĪŻ

ĪĪĪĪ╬ÕĪó┐╔│ų└mį÷ķL┬╩

ĪĪĪĪĖ┼─ŅŻ║╩ŪųĖ▓╗į÷░lą┬╣╔▓ó▒Ż│ų─┐Ū░ĮøĀIą¦┬╩║═žöäšš■▓▀Śl╝■Ž┬╣½╦ŠõN╩█╦∙─▄į÷ķLĄ─ūŅ┤¾▒╚┬╩ĪŻ

ĪĪĪĪŲõųąŻ║ĮøĀIą¦┬╩¾w¼Fė┌┘Y«aų▄▐D┬╩║═õN╩█ā¶└¹┬╩ĪŻ

ĪĪĪĪžöäšš■▓▀¾w¼Fė┌┘Y«ažōé∙┬╩║═╩šęµ┴¶┤µ┬╩ĪŻ

ĪĪĪĪ1ĪóĖ∙ō■Ų┌│§╣╔¢|ÖÓęµėŗ╦Ń┐╔│ų└mį÷ķL┬╩

ĪĪĪĪ3Īó┐╔│ų└mį÷ķL┬╩┼cīŹļHį÷ķL┬╩Ą─┬ōŽĄŻ║

ĪĪĪĪ(1)╚ń╣¹─│ę╗─ĻĄ─ĮøĀIą¦┬╩║═žöäšš■▓▀┼c╔Ž─ĻŽÓ═¼Ż¼ätīŹļHį÷ķL┬╩Īó╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩ęį╝░▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩╚²š▀ŽÓĄ╚ĪŻ▀@ĘNį÷ķLĀŅæBŻ¼┐╔ĘQų«×ķŲĮ║Ōį÷ķLĪŻ

ĪĪĪĪ(2)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆöĄųĄį÷ķLŻ¼ätīŹļHį÷ķL┬╩Š═Ģ■│¼▀^▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩Ż¼▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩Ģ■│¼▀^╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩ĪŻ

ĪĪĪĪ(3)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆöĄųĄ▒╚╔Ž─ĻŽ┬ĮĄŻ¼ätīŹļHõN╩█į÷ķLŠ═Ģ■Ą═ė┌▒Š─ĻĄ─┐╔│ų└mį÷ķL┬╩Ż¼▒Š─ĻĄ─┐╔│ų└mį÷ķLĢ■Ą═ė┌╔Ž─ĻĄ─┐╔│ų└mį÷ķL┬╩ĪŻ

ĪĪĪĪ(4)╚ń╣¹╣½╩ĮųąĄ─4ĒŚžöäš▒╚┬╩ęčĮø▀_ĄĮ╣½╦ŠĄ─śOŽ▐╦«ŲĮŻ¼å╬╝āĄ─õN╩█į÷ķL¤oų·ė┌į÷╝ė╣╔¢|žöĖ╗ĪŻ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšł¾▒ĒĘų╬÷─┐Ą─┼cĘĮĘ©

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║ĖéĀÄŁhŠ│Ą─įŁät

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║āöé∙─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢