¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║Į╚┌Ų┌ÖÓārųĄĄ─įu╣└ĘĮĘ©

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║Į╚┌Ų┌ÖÓārųĄĄ─įu╣└ĘĮĘ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║Į╚┌Ų┌ÖÓārųĄĄ─įu╣└ĘĮĘ©ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Ų▀š┬Ų┌ÖÓārųĄįu╣└Ą┌Č■╣ØĮ╚┌Ų┌ÖÓārųĄįu╣└Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║Į╚┌Ų┌ÖÓārųĄĄ─įu╣└ĘĮĘ©

ĪĪĪĪ(ę╗)Ų┌ÖÓ╣└ārįŁ└Ē

ĪĪĪĪ1.Å═ųŲįŁ└Ē(śŗįņĮĶ┐Ņ┘I╣╔Ų▒Ą─═Č┘YĮM║ŽŻ¼ū„×ķŲ┌ÖÓĄ╚ār╬’)

ĪĪĪĪ(1)╗∙▒Š╦╝Žļ

ĪĪĪĪśŗįņę╗éĆ╣╔Ų▒║═ĮĶ┐ŅĄ─▀m«öĮM║ŽŻ¼╩╣Ą├¤ošō╣╔ār╚ń║╬ūāäėŻ¼═Č┘YĮM║ŽĄ─ōpęµČ╝┼cŲ┌ÖÓŽÓ═¼Ż¼─Ū├┤Ż¼äōĮ©įō═Č┘YĮM║ŽĄ─│╔▒ŠŠ═╩ŪŲ┌ÖÓĄ─ārųĄĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╣½╩Į

ĪĪĪĪ2.’LļUųąąįįŁ└Ē

ĪĪĪĪ(1)╗∙▒Š╦╝Žļ

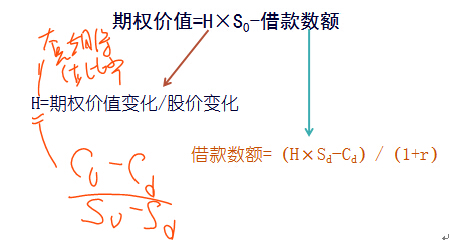

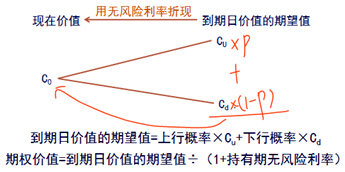

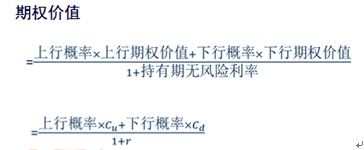

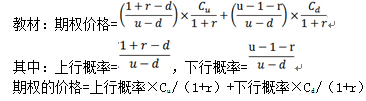

ĪĪĪĪ╝┘įO═Č┘Yš▀ī”┤²’LļUĄ─æBČ╚╩ŪųąąįĄ─Ż¼╦∙ėąūC╚»Ą─ŅAŲ┌╩šęµ┬╩Č╝欫ö╩Ū¤o’LļU└¹┬╩ĪŻ

ĪĪĪĪĄĮŲ┌╚šārųĄĄ─Ų┌═¹ųĄ=╔ŽąąĖ┼┬╩Ī┴Cu+Ž┬ąąĖ┼┬╩Ī┴Cd

ĪĪĪĪŲ┌ÖÓārųĄ=ĄĮŲ┌╚šārųĄĄ─Ų┌═¹ųĄĪ┬(1+│ųėąŲ┌¤o’LļU└¹┬╩)

ĪĪĪĪ(2)ėŗ╦Ń╦╝┬Ę

ĪĪĪĪ(3)╔ŽąąĖ┼┬╩Ą─ėŗ╦Ń

ĪĪĪĪŲ┌═¹ł¾│Ļ┬╩(¤o’LļU└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╔ŽąąĢr╩šęµ┬╩+Ž┬ąąĖ┼┬╩Ī┴Ž┬ąąĢr╩šęµ┬╩

ĪĪĪĪ╝┘įO╣╔Ų▒▓╗┼╔░l╝t└¹Ż¼╣╔Ų▒ārĖ±Ą─╔Ž╔²░┘Ęų▒╚Š═╩Ū╣╔Ų▒═Č┘YĄ─╩šęµ┬╩ĪŻ

ĪĪĪĪŲ┌═¹ł¾│Ļ┬╩(¤o’LļU└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╣╔ār╔Ž╔²░┘Ęų▒╚+Ž┬ąąĖ┼┬╩Ī┴╣╔ārŽ┬ĮĄ░┘Ęų▒╚

ĪĪĪĪ(4)ėŗ╦Ń╣½╩Į

ĪĪĪĪ(Č■)Č■▓µśõŲ┌ÖÓČ©ār─Żą═

ĪĪĪĪ1.å╬Ų┌Č■▓µśõČ©ār─Żą═

ĪĪĪĪ(1)įŁ└Ē(’LļUųąąįįŁ└ĒĄ─æ¬ė├)

ĪĪĪĪ(2)ėŗ╦Ń╣½╩Į

ĪĪĪĪ2.ā╔Ų┌Č■▓µśõ─Żą═

ĪĪĪĪ(1)╗∙▒ŠįŁ└ĒŻ║ė╔å╬Ų┌─Żą═Ž“ā╔Ų┌─Żą═Ą─öUš╣Ż¼▓╗▀^╩Ūå╬Ų┌─Żą═Ą─ā╔┤╬æ¬ė├ĪŻ

ĪĪĪĪ(2)ĘĮĘ©Ż║

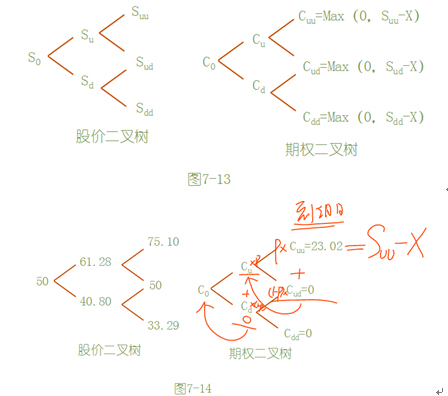

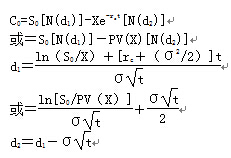

ĪĪĪĪŽ╚└¹ė├å╬Ų┌Č©ār─Żą═Ż¼Ė∙ō■Cuu║═Cudėŗ╦Ń╣سcCuĄ─ārųĄŻ¼└¹ė├Cud║═Cddėŗ╦ŃCdĄ─ārųĄ;╚╗║¾Ż¼į┘┤╬└¹ė├å╬Ų┌Č©ār─Żą═Ż¼Ė∙ō■Cu║═Cdėŗ╦ŃC0Ą─ārųĄĪŻÅ─║¾Ž“Ū░═Ų▀MĪŻ

ĪĪĪĪ3.ČÓŲ┌Č■▓µśõ─Żą═

ĪĪĪĪ(1)įŁ└ĒŻ║Å─įŁ└Ē╔Ž┐┤Ż¼┼cā╔Ų┌─Żą═ę╗śėŻ¼Å─║¾Ž“Ū░ų╝ē═Ų▀MŻ¼ų╗▓╗▀^ČÓ┴╦ę╗éĆīė┤╬ĪŻ

ĪĪĪĪ(2)╣╔ār╔Ž╔²┼cŽ┬ĮĄĄ─░┘Ęų▒╚Ą─┤_Č©Ż║

ĪĪĪĪŲ┌öĄį÷╝ėęį║¾Ä¦üĒĄ─ų„ę¬å¢Ņ}╩Ū╣╔ār╔Ž╔²┼cŽ┬ĮĄĄ─░┘Ęų▒╚╚ń║╬┤_Č©å¢Ņ}ĪŻŲ┌öĄį÷╝ėęį║¾Ż¼ę¬š{š¹ārĖ±ūā╗»Ą─╔²ĮĄĘ∙Č╚Ż¼ęį▒ŻūC─Ļ╩šęµ┬╩Ą─ś╦£╩▓Ņ▓╗ūāĪŻ

ĪĪĪĪ░č─Ļ╩šęµ┬╩ś╦£╩▓Ņ║═╔²ĮĄ░┘Ęų▒╚┬ōŽĄŲüĒĄ─╣½╩Į╩ŪŻ║

ĪĪĪĪ(╚²)▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═(BS─Żą═)

ĪĪĪĪ1.╝┘įO

ĪĪĪĪ(1)į┌Ų┌ÖÓē█├³Ų┌ā╚Ż¼┘IĘĮŲ┌ÖÓś╦Ą─╣╔Ų▒▓╗░lĘ┼╣╔└¹Ż¼ę▓▓╗ū÷Ųõ╦¹Ęų┼õ;

ĪĪĪĪ(2)╣╔Ų▒╗“Ų┌ÖÓĄ─┘I┘uø]ėąĮ╗ęū│╔▒Š;

ĪĪĪĪ(3)Č╠Ų┌Ą─¤o’LļU└¹┬╩╩Ūęčų¬Ą─Ż¼▓óŪęį┌Ų┌ÖÓē█├³Ų┌ā╚▒Ż│ų▓╗ūā;

ĪĪĪĪ(4)╚╬║╬ūC╚»┘Å┘Iš▀─▄ęįČ╠Ų┌Ą─¤o’LļU└¹┬╩ĮĶĄ├╚╬║╬öĄ┴┐Ą─┘YĮ;

ĪĪĪĪ(5)į╩įS┘u┐šŻ¼┘u┐šš▀īó┴ó╝┤Ą├ĄĮ╦∙┘u┐š╣╔Ų▒«ö╠ņārĖ±Ą─┘YĮ;

ĪĪĪĪ(6)┐┤ØqŲ┌ÖÓų╗─▄į┌ĄĮŲ┌╚šł╠ąą;

ĪĪĪĪ(7)╦∙ėąūC╚»Į╗ęūČ╝╩Ū▀B└m░l╔·Ą─Ż¼╣╔Ų▒ārĖ±ļSÖCė╬ū▀ĪŻ

ĪĪĪĪ2.╣½╩Į

ĪĪĪĪ3.ģóöĄ╣└ėŗ

ĪĪĪĪ(1)¤o’LļU└¹┬╩

ĪĪĪĪó┘Ų┌Ž▐ę¬Ū¾Ż║¤o’LļU└¹┬╩æ¬▀xō±┼cŲ┌ÖÓĄĮŲ┌╚šŽÓ═¼Ą─ć°Äņ╚»└¹┬╩ĪŻ╚ń╣¹ø]ėąŽÓ═¼ĢrķgĄ─Ż¼æ¬▀xō±ĢrķgūŅĮėĮ³Ą─ć°Äņ╚»└¹┬╩ĪŻ

ĪĪĪĪó┌▀@└’╦∙šfĄ─ć°Äņ╚»└¹┬╩╩ŪųĖŲõ╩ął÷└¹┬╩(Ė∙ō■╩ął÷ārĖ±ėŗ╦ŃĄ─ĄĮŲ┌╩šęµ┬╩)Ż¼Č°▓╗╩ŪŲ▒├µ└¹┬╩ĪŻ

ĪĪĪĪó█─Żą═ųąĄ─¤o’LļU└¹┬╩╩Ū░┤▀B└mÅ═└¹ėŗ╦ŃĄ─└¹┬╩Ż¼Č°▓╗╩Ū│ŻęŖĄ──ĻÅ═└¹ĪŻ

ĪĪĪĪ▀B└mÅ═└¹╝┘Č©└¹Žó╩Ū▀B└mų¦ĖČĄ─Ż¼└¹Žóų¦ĖČĄ─Ņl┬╩▒╚├┐├ļ1┤╬▀Ćę¬ŅlĘ▒ĪŻ

ĪĪĪĪ╚ń╣¹ė├F▒Ē╩ŠĮKųĄŻ¼P▒Ē╩Š¼FųĄŻ¼rc▒Ē╩Š¤o’LļU└¹┬╩Ż¼t▒Ē╩ŠĢrķg(─Ļ)Ż║

ĪĪĪĪätŻ║F=PĪ┴ ╝┤Ż║rc=[ln(F/P)]/t

ĪĪĪĪ4Īó┐┤ØqŲ┌ÖÓĪ¬┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē

ĪĪĪĪī”ė┌ÜW╩ĮŲ┌ÖÓŻ¼╝┘Č©┐┤ØqŲ┌ÖÓ║═┐┤Ą°Ų┌ÖÓėąŽÓ═¼Ą─ł╠ąąārĖ±║═ĄĮŲ┌╚šŻ¼ätŽ┬╩÷Ą╚╩Į│╔┴óŻ║

ĪĪĪĪ┐┤ØqŲ┌ÖÓārĖ±C-┐┤Ą°Ų┌ÖÓārĖ±P=ś╦Ą─┘Y«aĄ─ārĖ±S-ł╠ąąārĖ±Ą─¼FųĄPV(X)

ĪĪĪĪ▀@ĘNĻPŽĄŻ¼▒╗ĘQ×ķ┐┤ØqŲ┌ÖÓ-┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē(ĻPŽĄ)Ż¼└¹ė├įōĄ╚╩ĮųąĄ─4éĆöĄō■ųąĄ─3éĆŻ¼Š═┐╔ęįŪ¾│÷┴Ē═Ō1éĆĪŻ

ĪĪĪĪ5Īó┼╔░l╣╔└¹Ą─Ų┌ÖÓČ©ār

ĪĪĪĪ┐╝æ]┼╔░l╣╔└¹Ą─Ų┌ÖÓČ©ār╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪį┌Ų┌ÖÓ╣╔ārĢrę¬Å─╣╔ārųą┐█│²Ų┌ÖÓĄĮŲ┌╚šŪ░

╦∙┼╔░lĄ─╚½▓┐╣╔└¹Ą─¼FųĄĪŻ

ĪĪĪĪś╦Ą─╣╔Ų▒─Ļ╣╔└¹ł¾│Ļ┬╩

ĪĪĪĪ6Īó├└╩ĮŲ┌ÖÓ╣└ār

ĪĪĪĪ(1)├└╩ĮŲ┌ÖÓį┌ĄĮŲ┌Ū░Ą─╚╬ęŌĢrķgČ╝┐╔ęįł╠ąąŻ¼│²ŽĒėąÜW╩ĮŲ┌ÖÓĄ─╚½▓┐ÖÓ┴”ų«═ŌŻ¼▀Ćėą╠ßŪ░ł╠ąąĄ─ā×ä▌ĪŻę“┤╦Ż¼├└╩ĮŲ┌ÖÓĄ─ārųĄæ¬«öų┴╔┘Ą╚ė┌ŽÓæ¬ÜW╩ĮŲ┌ÖÓĄ─ārųĄŻ¼į┌─│ĘNŪķørŽ┬▒╚ÜW╩ĮŲ┌ÖÓĄ─ārųĄĖ³┤¾ĪŻ

ĪĪĪĪ(2)ī”ė┌▓╗┼╔░l╣╔└¹Ą─├└╩Į┐┤ØqŲ┌ÖÓŻ¼┐╔ęįų▒Įė╩╣ė├▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣─Żą═▀Mąą╣└ārĪŻ

ĪĪĪĪ(3)└Ēšō╔Ž▓╗▀m║Ž┼╔░l╣╔└¹Ą─├└╩Į┐┤Ą°Ų┌ÖÓ╣└ārĪŻ

ĪĪĪĪĄ½╩ŪBS─Żą═ėąģó┐╝ārųĄŻ¼š`▓Ņ▓╗┤¾ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║Į╚┌Ų┌ÖÓĄ─ārųĄę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢