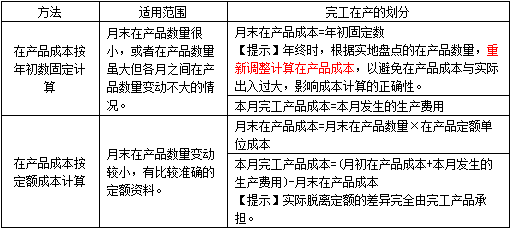

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«┴∙š┬«a(ch©Żn)ŲĘ│╔▒Šėŗ╦ŃĄ┌ę╗╣Ø(ji©”)│╔▒ŠĄ─Üw╝»║═Ęų┼õĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ęų┼õįŁ└Ē

ĪĪĪĪ(Č■)Ęų┼õĘĮĘ©

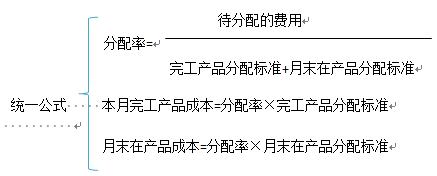

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

ĪĪĪĪ(ę╗)Ęų┼õįŁ└Ē

![]()

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╣½╩ĮŪ░ā╔ĒŚų«║═×ķ┤²Ęų┼õ┘Mė├Ż¼┤²Ęų┼õ┘Mė├į┌═Ļ╣ż«a(ch©Żn)ŲĘ┼cį┬─®į┌«a(ch©Żn)ŲĘų«ķgĘų┼õėąā╔ŅÉĘĮĘ©Ż║ę╗╩ŪĪ░Ą╣öDĘ©Ī▒Ż¼╝┤Ž╚┤_Č©į┬─®į┌«a(ch©Żn)ŲĘ│╔▒ŠŻ¼į┘ė├┤²Ęų┼õ┘Mė├£pį┬─®į┌«a(ch©Żn)ŲĘ│╔▒ŠĄ├│÷═Ļ╣ż«a(ch©Żn)ŲĘĄ─│╔▒Š;Č■╩ŪĪ░Ęų┼õĘ©Ī▒Ż¼╝┤īó┤²Ęų┼õ┘Mė├░┤ę╗Č©▒╚└²į┌═Ļ╣ż«a(ch©Żn)ŲĘ┼cį┬─®į┌«a(ch©Żn)ŲĘų«ķg▀MąąĘų┼õĪŻ

ĪĪĪĪ(Č■)Ęų┼õĘĮĘ©(┴∙ĘN)

ĪĪĪĪ1.Ą╣öDĘ©(▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·╔·«a(ch©Żn)┘Mė├-į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š)

|

ĘĮĘ© |

▀mė├ĘČć· |

═Ļ╣żį┌«a(ch©Żn)Ą─äØĘų |

|

▓╗ėŗ╦Ńį┌«a(ch©Żn)ŲĘ│╔▒Š |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐║▄ąĪĄ─Ūķør |

į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=0 |

|

▒Šį┬═Ļ╣ż«a(ch©Żn)ŲĘ│╔▒Š=▒Šį┬░l(f©Ī)╔·Ą─╔·«a(ch©Żn)┘Mė├ |

ĪĪĪĪ2.Ęų┼õĘ©

ĪĪĪĪó┘╝s«ö(d©Īng)«a(ch©Żn)┴┐Ę©

|

ėŗ╦Ń╣½╩Į |

į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐Ī┴═Ļ╣ż│╠Č╚ Ęų┼õ┬╩Ż©å╬╬╗│╔▒ŠŻ®=Ż©į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š+▒Šį┬░l(f©Ī)╔·┘Mė├Ż®Ī┬Ż©«a(ch©Żn)│╔ŲĘ«a(ch©Żn)┴┐+į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐Ż® «a(ch©Żn)│╔ŲĘ│╔▒Š=Ęų┼õ┬╩Ī┴«a(ch©Żn)│╔ŲĘ«a(ch©Żn)┴┐ į┬─®į┌«a(ch©Żn)ŲĘ│╔▒Š=Ęų┼õ┬╩Ī┴į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐ |

|

═Ļ╣ż│╠Č╚Ą─ėŗ╦Ń |

Ęų┼õ╣ż┘YĪóĖŻ└¹┘M║═ųŲįņ┘Mė├═Ļ╣ż│╠Č╚Ż©└█ėŗ╣żĢrĘ©Ż®Ż║ Ż©1Ż®═©│Ż╝┘Č©╠Äė┌─│╣żą“Ą─į┌«a(ch©Żn)ŲĘų╗═Ļ│╔▒Š╣żą“Ą─ę╗░ļŻ║ ─│Ą└╣żą“═Ļ╣ż│╠Č╚=Ż©Ū░├µĖ„Ą└╣żą“╣żĢrČ©Ņ~ų«║═+▒ŠĄ└╣żą“╣żĢrČ©Ņ~Ī┴50%Ż®Ī┬«a(ch©Żn)ŲĘ╣żĢrČ©Ņ~Ī┴ Ż©2Ż®╚ń╣¹┐╝įć╠žųĖ┴╦į┌«a(ch©Żn)ŲĘ╦∙╠Ä╣żą“Ą─═Ļ╣ż│╠Č╚ĢrŻ¼ätŻ║ ─│Ą└╣żą“═Ļ╣ż│╠Č╚=Ż©Ū░├µĖ„Ą└╣żą“╣żĢrČ©Ņ~ų«║═+▒ŠĄ└╣żą“╣żĢrČ©Ņ~Ī┴▒ŠĄ└╣żą“ŲĮŠ∙═Ļ╣ż│╠Č╚Ż®Ī┬«a(ch©Żn)ŲĘ╣żĢrČ©Ņ~Ī┴ |

|

═Ļ╣ż│╠Č╚Ą─ėŗ╦Ń |

Ęų┼õįŁ▓─┴Ž═Ļ╣ż│╠Č╚Ż©1Ż®╚¶įŁ▓─┴Žį┌╔·«a(ch©Żn)ķ_╩╝Ģrę╗┤╬═Č╚ļŻ║ į┌«a(ch©Żn)Ųʤošō═Ļ╣ż│╠Č╚╚ń║╬Ż¼Č╝æ¬(y©®ng)║══Ļ╣ż«a(ch©Żn)ŲĘ═¼śėžōō·(d©Īn)▓─┴ŽŻ¼╝┤įŁ▓─┴Ž═Ļ╣ż│╠Č╚×ķĪŻ Ż©2Ż®╚¶įŁ▓─┴ŽĻæ└m(x©┤)═Č╚ļŻ║ ó┘Ęų╣żą“═Č╚ļŻ¼Ą½į┌├┐ę╗Ą└╣żą“ķ_╩╝Ģrę╗┤╬═Č╚ļ ─│╣żą“į┌«a(ch©Żn)ŲĘ═Ļ╣ż│╠Č╚=▒Š╣żą“└█Ęe▓─┴ŽŽ¹║─Č©Ņ~Ī┬«a(ch©Żn)ŲĘ▓─┴ŽŽ¹║─Č©Ņ~Ī┴ó┌Ęų╣żą“═Č╚ļŻ¼Ą½├┐ę╗Ą└╣żą“ļS╝ė╣ż▀MČ╚Ļæ└m(x©┤)═Č╚ļ |

|

▀mė├Śl╝■ |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ūāäė▌^┤¾Ż¼įŁ▓─┴Ž┘Mė├į┌«a(ch©Żn)ŲĘ│╔▒Šųą╦∙š╝▒╚ųž▓╗┤¾ĪŻ |

ĪĪĪĪó┌Č©Ņ~▒╚└²Ę©

|

ėŗ╦Ń╣½╩Į |

═Ļ╣ż«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─│╔▒Š=═Ļ╣ż«a(ch©Żn)ŲĘČ©Ņ~Ī┴Ęų┼õ┬╩ į┬─®į┌«a(ch©Żn)ŲĘæ¬(y©®ng)Ęų┼õĄ─│╔▒Š=į┬─®į┌«a(ch©Żn)ŲĘČ©Ņ~Ī┴Ęų┼õ┬╩ |

|

▀mė├Śl╝■ |

į┬─®į┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐ūāäė▌^┤¾Ż¼ėą▒╚▌^£╩┤_Ą─Č©Ņ~┘Y┴ŽĪŻ |

ĪĪĪĪ3.╗ņ║ŽĘ©

ĪĪĪĪį┌«a(ch©Żn)ŲĘ│╔▒Š░┤Ųõ╦∙║─ė├Ą─įŁ▓─┴Ž┘Mė├ėŗ╦Ń

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«┴∙š┬«a(ch©Żn)ŲĘ│╔▒Šėŗ╦Ń╗∙ĄA(ch©│)┐╝³cģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«┴∙š┬«a(ch©Żn)ŲĘ│╔▒Šėŗ╦ŃĖ▀Ņl┐╝³cģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Č╠Ų┌ĮĶ┐Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║«a(ch©Żn)ŲĘ│╔▒Šėŗ╦ŃĄ─Ęų▓ĮĘ©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢