¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

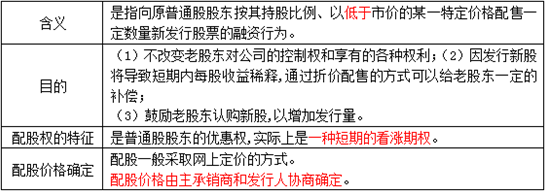

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣╔ÖÓį┘╚┌┘Y

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣╔ÖÓį┘╚┌┘YĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Č■š┬Ųš═©╣╔║═ķLŲ┌žōé∙╗I┘YĄ┌ę╗╣ØŲš═©╣╔╗I┘YĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┼õ╣╔

ĪĪĪĪ(Č■)į÷░lą┬╣╔

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣╔ÖÓį┘╚┌┘Y

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣╔ÖÓį┘╚┌┘Y

ĪĪĪĪ(ę╗)┼õ╣╔

ĪĪĪĪ1.║¼┴x╝░╠žš„

ĪĪĪĪ2.┼õ╣╔Śl╝■

ĪĪĪĪ╔Ž╩ą╣½╦ŠŽ“įŁ╣╔¢|┼õ╣╔Ą─,│²┴╦ę¬Ę¹║Ž╣½ķ_░ląą╣╔Ų▒Ą─ę╗░ŃęÄČ©═Ō,▀Ć欫öĘ¹║ŽŽ┬┴ąęÄČ©Ż║

ĪĪĪĪ(1)öM┼õ╩█╣╔Ę▌öĄ┴┐▓╗│¼▀^▒Š┤╬┼õ╩█╣╔Ę▌Ū░╣╔▒Š┐éŅ~Ą─30%;

ĪĪĪĪ(2)┐ž╣╔╣╔¢|欫öį┌╣╔¢|┤¾Ģ■š┘ķ_Ū░╣½ķ_│ąųZšJ┼õ╣╔Ę▌Ą─öĄ┴┐;

ĪĪĪĪ(3)▓╔ė├ūC╚»Ę©ęÄČ©Ą─┤·õNĘĮ╩Į░ląąĪŻ

ĪĪĪĪ3.│²ÖÓārĖ±

ĪĪĪĪ4.┼õ╣╔ÖÓārųĄ

ĪĪĪĪę╗░ŃüĒšf,└Ž╣╔¢|┐╔ęįęįĄ═ė┌┼õ╣╔Ū░╣╔Ų▒╩ąārĄ─ārĖ±┘Å┘I╦∙┼õ░lĄ─╣╔Ų▒,╝┤┼õ╣╔ÖÓĄ─ł╠ąąārĖ±Ą═ė┌«öŪ░╣╔Ų▒ārĖ±,┤╦Ģr┼õ╣╔ÖÓ╩ŪīŹųĄŲ┌ÖÓ,ę“┤╦┼õ╣╔ÖÓŠ▀ėąārųĄĪŻ

ĪĪĪĪ┼õ╣╔ÖÓārųĄ=(┼õ╣╔║¾Ą─╣╔Ų▒ārĖ±-┼õ╣╔ārĖ±)/(┘Å┘I-╣╔ą┬╣╔╦∙ąĶĄ─šJ╣╔ÖÓöĄ)

ĪĪĪĪ(Č■)į÷░lą┬╣╔

|

╣½ķ_į÷░l |

ĘŪ╣½ķ_į÷░l | |

|

į÷░l ī”Ž¾ |

ø]ėą╠žČ©Ą─░ląąī”Ž¾,╣╔Ų▒╩ął÷╔ŽĄ─═Č┘Yš▀Š∙┐╔ęįšJ┘Å |

Ż©1Ż®ÖCśŗ═Č┘Yš▀:┤¾¾w┐╔ęįäØĘų×ķžöäš═Č┘Yš▀║═æ┬į═Č┘Yš▀ ó┘žöäš═Č┘Yš▀:═©│Żęį½@└¹×ķ─┐Ą─,═©▀^Č╠Ų┌│ųėą╔Ž╩ą╣½╦Š╣╔Ų▒▀mĢr╠ū¼F,īŹ¼F½@└¹Ą─Ę©╚╦,╦¹éāę╗░Ń▓╗ģó┼c╣½╦ŠĄ─ųž┤¾Ą─æ┬įøQ▓▀ĪŻ ó┌æ┬į═Č┘Yš▀:╦¹éā┼c░ląą╣½╦ŠśIäš┬ōŽĄŠo├▄Ūęė¹ķLŲ┌│ųėą░ląą╣½╦Š╣╔Ų▒ĪŻ╔Ž╩ą╣½╦Š═©▀^ĘŪ╣½ķ_į÷░lę²╚ļæ┬į═Č┘Yš▀▓╗āH½@Ą├æ┬į═Č┘Yš▀Ą─┘YĮ,▀Ćėąų·ė┌ę²╚ļŲõ╣▄└Ē└Ē─Ņ┼cĮø“×,Ė─╔Ų╣½╦Šų╬└ĒĪŻ Ż©2Ż®┤¾╣╔¢|╝░ĻP┬ōĘĮ:ųĖ╔Ž╩ą╣½╦ŠĄ─┐ž╣╔╣╔¢|╗“ĻP┬ōĘĮĪŻ |

|

į÷░lą┬╣╔Ą─╠žäeęÄČ© |

(1)ūŅĮ³3éĆĢ■ėŗ─ĻČ╚▀B└mė»└¹Ż©┐█│²ĘŪĮøĀIąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚,ęįĄ═š▀ū„×ķėŗ╦Ńę└ō■Ż®Ż╗ (2)ūŅĮ³3éĆĢ■ėŗ─ĻČ╚╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙▓╗Ą═ė┌6%Ż©┐█│²ĘŪĮøĀIąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚,ęįĄ═š▀ū„×ķ╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩Ą─ėŗ╦Ńę└ō■Ż®ĪŻ (3)ūŅĮ³3─Ļęį¼FĮĘĮ╩Į└█ėŗĘų┼õĄ─└¹ØÖ▓╗╔┘ė┌ūŅĮ³3─ĻīŹ¼FĄ──ĻŠ∙┐╔Ęų┼õ└¹ØÖĄ─30%ĪŻ (4)│²Į╚┌Ų¾śI═Ō,ūŅĮ³1Ų┌Ų┌─®▓╗┤µį┌│ųėąĮŅ~▌^┤¾Ą─Į╗ęūąįĮ╚┌┘Y«a║═┐╔╣®│÷╩█Ą─Į╚┌┘Y«aĪóĮĶėĶ╦¹╚╦┐ŅĒŚĪó╬»═ą└ĒžöĄ╚žöäšąį═Č┘YĄ─Ūķą╬ĪŻ |

ĘŪ╣½ķ_į÷░lø]ėą▀^ČÓ░ląąŚl╝■╔ŽĄ─Ž▐ųŲ,ę╗░Ńų╗ę¬░ląąī”Ž¾Ę¹║Žę¬Ū¾,▓óŪę▓╗┤µį┌ę╗ą®ć└ųžōp║”═Č┘Yš▀║ŽĘ©ÖÓęµ║═╔ńĢ■╣½╣▓└¹ęµĄ─Ūķą╬Š∙┐╔╔ĻšłĘŪ╣½ķ_░ląą╣╔Ų▒ĪŻ |

|

į÷░lą┬╣╔Ą─Č©ār |

░┤ššĪ░░ląąārĖ±æ¬▓╗Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār╗“Ū░1éĆĮ╗ęū╚šĄ─Š∙ārĪ▒Ą─įŁät┤_Č©į÷░lārĖ±ĪŻ |

░ląąārĖ±æ¬▓╗Ą═ė┌Č©ār╗∙£╩╚šŪ░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ārĄ─90%ĪŻ |

|

į÷░lą┬╣╔Ą─šJ┘ÅĘĮ╩Į |

═©│Ż×ķ¼FĮšJ┘ÅĪŻ |

▓╗Ž▐ė┌¼FĮ,▀Ć░³└©ÖÓęµĪóé∙ÖÓĪó¤oą╬┘Y«aĪó╣╠Č©┘Y«aĄ╚ĘŪ¼FĮ┘Y«aĪŻ |

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Č■š┬Ųš═©╣╔║═ķLŲ┌žōé∙╗I┘Y╗∙ĄA┐╝³cģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Č■š┬Ųš═©╣╔║═ķLŲ┌žōé∙╗I┘YĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣╔Ų▒ĘųĖŅ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ā׎╚╣╔

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢