¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ś╦£╩│╔▒Š╝░ŲõĘųŅÉ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ś╦£╩│╔▒Š╝░ŲõĘųŅÉĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Ų▀š┬ś╦£╩│╔▒Šėŗ╦ŃĄ┌ę╗╣Øś╦£╩│╔▒Š╝░ŲõųŲČ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

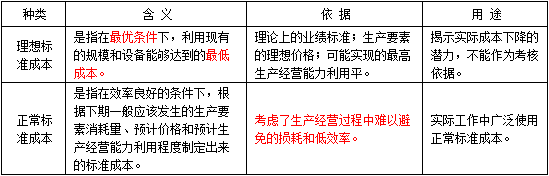

ĪĪĪĪ(ę╗)ś╦£╩│╔▒ŠĄ─Ė┼─Ņ

ĪĪĪĪ(Č■)ś╦£╩│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ś╦£╩│╔▒Š╝░ŲõĘųŅÉ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ś╦£╩│╔▒Š╝░ŲõĘųŅÉ

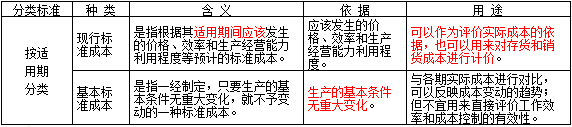

ĪĪĪĪ(ę╗)ś╦£╩│╔▒ŠĄ─Ė┼─Ņ

|

╗∙▒ŠĖ┼─Ņ |

ś╦£╩│╔▒Š╩Ū═©▀^Š½┤_Ą─š{▓ķĪóĘų╬÷┼c╝╝ąg£yČ©Č°ųŲČ©Ą─Ż¼ė├üĒįuārīŹļH│╔▒ŠĪó║Ō┴┐╣żū„ą¦┬╩Ą─ę╗ĘNŅAėŗ│╔▒ŠĪŻ |

|

ā╔ĘN║¼┴x |

╦³ėąā╔ĘN║¼┴xŻ║ę╗ĘN╩ŪĪ░│╔▒Šś╦£╩Ī▒Ż╗┴Ēę╗ĘN╩ŪĪ░ś╦£╩│╔▒ŠĪ▒ĪŻ │╔▒Šś╦£╩=å╬╬╗«aŲĘś╦£╩│╔▒Š=å╬╬╗«aŲĘś╦£╩Ž¹║─┴┐Ī┴ś╦£╩å╬ār ś╦£╩│╔▒Š=īŹļH«a┴┐Ī┴å╬╬╗«aŲĘś╦£╩│╔▒Š |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ėæšōś╦£╩│╔▒ŠųŲČ©ĢrŻ¼Ī░ś╦£╩│╔▒ŠĪ▒╩ŪųĖå╬╬╗«aŲĘś╦£╩│╔▒ŠŻ╗ėæšō│╔▒Š▓Ņ«Éėŗ╦ŃĢrŻ¼Ī░ś╦£╩│╔▒ŠĪ▒╩ŪųĖīŹļH«a┴┐Ž┬Ą─ś╦£╩│╔▒ŠĪŻ

ĪĪĪĪ(Č■)ś╦£╩│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪ1.ś╦£╩│╔▒Š░┤ŲõųŲČ©╦∙Ė∙ō■Ą─╔·«a╝╝ąg║═ĮøĀI╣▄└Ē╦«ŲĮŻ¼Ęų×ķ└ĒŽļś╦£╩│╔▒Š║═š²│Żś╦£╩│╔▒ŠĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐š²│Żś╦£╩│╔▒ŠÅ─öĄ┴┐╔Ž┐┤Ż¼╦³æ¬┤¾ė┌└ĒŽļś╦£╩│╔▒ŠŻ¼Ą½ėųąĪė┌Üv╩ĘŲĮŠ∙╦«ŲĮŻ¼╩Ūę¬Įø▀^┼¼┴”▓┼─▄▀_ĄĮĄ─ę╗ĘNś╦£╩Ż¼ę“Č°┐╔ęįš{äė┬Ü╣żĄ─ĘeśOąįĪŻį┌ś╦£╩│╔▒ŠŽĄĮyųąÅVĘ║╩╣ė├š²│Żś╦£╩│╔▒ŠĪŻ

ĪĪĪĪ2.ś╦£╩│╔▒Š░┤Ųõ▀mė├Ų┌Ż¼Ęų×ķ¼Fąąś╦£╩│╔▒Š║═╗∙▒Šś╦£╩│╔▒ŠĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╦∙ų^╔·«aĄ─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»╩ŪųĖ«aŲĘĄ─╬’└ĒĮYśŗĄ─ūā╗»Ż¼ųžę¬įŁ▓─┴Ž║═ä┌äė┴”ārĖ±Ą─ųžę¬ūā╗»Ż¼╔·«a╝╝ąg║═╣ż╦ćĄ─Ė∙▒Šūā╗»Ż¼ų╗ėą▀@ą®Śl╝■░l╔·ūā╗»Ż¼╗∙▒Šś╦£╩│╔▒Š▓┼ąĶꬹ▐ėåĪŻė╔ė┌╩ął÷╣®Ū¾ūā╗»ī¦ų┬Ą─╩█ārūā╗»║═╔·«aĮøĀI─▄┴”└¹ė├│╠Č╚ūā╗»Ż¼ė╔ė┌╣żū„ĘĮĘ©Ė─ūāČ°ę²ŲĄ─ą¦┬╩ūā╗»Ą╚Ż¼▓╗ī┘ė┌╔·«aĄ─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»ĪŻ

ĪĪĪĪĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Ų▀š┬ś╦£╩│╔▒Šėŗ╦Ń╗∙ĄA┐╝³cģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«Ų▀š┬ś╦£╩│╔▒Šėŗ╦ŃĖ▀Ņl┐╝³cģR┐é

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║▌oų·╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ė»╠Ø┼RĮńĘų╬÷

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢