¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ūŌ┘U┤µį┌Ą─įŁę“

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ūŌ┘U┤µį┌Ą─įŁę“ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪūŌ┘U┤µį┌Ą─įŁę“

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╚²š┬Ųõ╦¹ķL(zh©Żng)Ų┌╗I┘YĄ┌ę╗╣Ø(ji©”)ūŌ┘UĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūŌ┘U┤µį┌Ą─įŁę“

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūŌ┘U┤µį┌Ą─įŁę“

ĪĪ

ĪĪ

ĪĪĪĪ└²Ż║Č╠Ų┌ūŌ┘U┤µį┌Ą─ų„ę¬įŁę“į┌ė┌( )ĪŻ

ĪĪĪĪA.ūŌ┘UļpĘĮĄ─īŹ(sh©¬)ļHČÉ┬╩▓╗═¼Ż¼═©▀^(gu©░)ūŌ┘U┐╔ęį£pČÉ

ĪĪĪĪB.─▄ē“ĮĄĄ═│ąūŌĘĮĄ─Į╗ęū│╔▒Š

ĪĪĪĪC.─▄ē“╩╣│ąūŌ╚╦ĮĄĄ═┘Y▒Š│╔▒Š

ĪĪĪĪD.─▄ē“ĮĄĄ═│÷ūŌĘĮĄ─┘Y▒Š│╔▒Š

ĪĪĪĪĪŠ┤░ĖĪ┐B

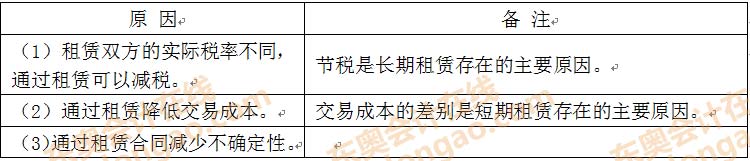

ĪĪĪĪĪŠĮŌ╬÷Ī┐ūŌ┘U╣½╦Š┐╔ęį┤¾┼·┴┐┘Å(g©░u)ų├─│ĘN┘Y«a(ch©Żn)Ż¼Å─Č°½@Ą├ār(ji©ż)Ė±ā×(y©Łu)╗▌Ż¼ī”(du©¼)ė┌ūŌ┘U┘Y«a(ch©Żn)Ą─ŠSą▐Ż¼ūŌ┘U╣½╦Š┐╔─▄Ė³ā╚(n©©i)ąąĖ³ėąą¦┬╩Ż¼ī”(du©¼)ė┌┼f┘Y«a(ch©Żn)Ą─╠Äų├Ż¼ūŌ┘U╣½╦ŠĖ³ėąĮø(j©®ng)“×(y©żn)ĪŻė╔┤╦┐╔ų¬Ż¼│ąūŌ╚╦═©▀^(gu©░)ūŌ┘U┐╔ęįĮĄĄ═Į╗ęū│╔▒ŠŻ¼Į╗ęū│╔▒ŠĄ─▓Ņäe╩ŪČ╠Ų┌ūŌ┘U┤µį┌Ą─ų„ę¬įŁę“ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįā(x©▓n)ūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ĪĪĪĪ¤ßķT(m©”n)╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■(hu©¼)éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┤ę╔Š½▀xŻ║é∙ÖÓ(qu©ón)╚╦ę¬Ū¾Ą─╩šęµ┬╩┤¾ė┌╣½╦ŠĄ─ČÉŪ░é∙äš(w©┤)│╔▒ŠĄ─įŁę“

-

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┬ÜśI(y©©)Ą└Ą┬╗∙▒ŠįŁät

2014ĪČīÅėŗ(j©¼)ĪĘĄ┌╩«░╦š┬═Ļ│╔īÅėŗ(j©¼)╣żū„╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Šė├±Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųõ╦¹ā×(y©Łu)╗▌

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)