¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩ĪŻ

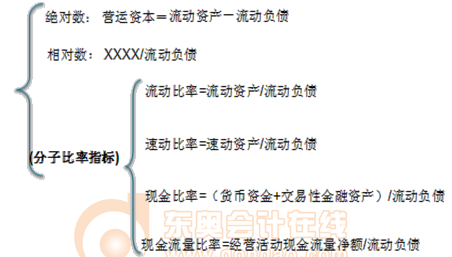

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ųĖś╦(bi©Īo)ėŗ╦Ń

ĪĪĪĪ(Č■)ųĖś╦(bi©Īo)Ą─Ęų╬÷

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žöäš(w©┤)ł¾▒ĒĘų╬÷Ą┌Č■╣Ø(ji©”)žöäš(w©┤)▒╚┬╩Ęų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪŠų¬ūR³cĪ┐Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ(ę╗)ųĖś╦(bi©Īo)ėŗ╦Ń

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╦┘äė┘Y«a(ch©Żn)╩ŪųĖ┴„äė┘Y«a(ch©Żn)£p╚źūā¼F(xi©żn)─▄┴”▌^▓ŅŪę▓╗ĘĆ(w©¦n)Č©Ą─┤µžøĪóŅA(y©┤)ĖČ┘~┐ŅĪó┤²öé┘M(f©©i)ė├Īóę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«a(ch©Żn)╝░Ųõ╦¹┴„äė┘Y«a(ch©Żn)Ą╚║¾Ą─ėÓŅ~ĪŻ

ĪĪĪĪ(Č■)ųĖś╦(bi©Īo)Ą─Ęų╬÷

ĪĪĪĪ1.ųĖś╦(bi©Īo)Ą─Š▀¾wĘų╬÷

ĪĪĪĪ(1)ĀI▀\(y©┤n)┘Y▒Š

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪó┘ĀI▀\(y©┤n)┘Y▒Š×ķš²öĄ(sh©┤)Ż║┴„äė┘Y«a(ch©Żn)>┴„äėžō(f©┤)é∙;ķLŲ┌┘Y▒Š>ķLŲ┌┘Y«a(ch©Żn)Ż¼ėą▓┐Ęų┴„äė┘Y«a(ch©Żn)ė╔ķLŲ┌┘Y▒Š╠ß╣®┘YĮüĒį┤ĪŻ

ĪĪĪĪó┌ĀI▀\(y©┤n)┘Y▒Š×ķžō(f©┤)öĄ(sh©┤)Ż║┴„äė┘Y«a(ch©Żn)<┴„äėžō(f©┤)é∙;ķLŲ┌┘Y▒Š<ķLŲ┌┘Y«a(ch©Żn)Ż¼ėą▓┐ĘųķLŲ┌┘Y«a(ch©Żn)ė╔┴„äėžō(f©┤)é∙╠ß╣®┘YĮüĒį┤ĪŻ

ĪĪĪĪ(2)┴„äė▒╚┬╩

ĪĪĪĪ(3)╦┘äė▒╚┬╩

ĪĪĪĪó┘Ęų╬÷ś╦(bi©Īo)£╩(zh©│n)Ą─å¢Ņ}:▓╗═¼ąąśI(y©©)Ą─╦┘äė▒╚┬╩ėą║▄┤¾▓ŅäeĪŻ

ĪĪĪĪ└²╚ńŻ¼▓╔ė├┤¾┴┐¼F(xi©żn)ĮõN╩█Ą─╔╠ĄĻŻ¼Äū║§ø]ėąæ¬(y©®ng)╩š┐ŅĒŚŻ¼╦┘äė▒╚┬╩┤¾┤¾Ą═ė┌1║▄š²│ŻĪŻŽÓĘ┤Ż¼ę╗ą®æ¬(y©®ng)╩š┐ŅĒŚ▌^ČÓĄ─Ų¾śI(y©©)Ż¼╦┘äė▒╚┬╩┐╔─▄ę¬┤¾ė┌1ĪŻ

ĪĪĪĪó┌ė░Ēæ┐╔ą┼ąįę“╦žŻ║æ¬(y©®ng)╩š┘~┐Ņūā¼F(xi©żn)─▄┴”ĪŻ

ĪĪĪĪ(4)¼F(xi©żn)Į┴„┴┐▒╚┬╩

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐▒╚┬╩=Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ī┬┴„äėžō(f©┤)é∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō▒╚┬╩ųąĄ─┴„äėžō(f©┤)é∙▓╔ė├Ų┌─®öĄ(sh©┤)Č°ĘŪŲĮŠ∙öĄ(sh©┤)Ż¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~Ż¼Č°ĘŪŲĮŠ∙ĮŅ~ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢