¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Š┼š┬Ų┌ÖÓ╣└ārĄ┌ę╗╣ØĒŚ─┐’LļUĄ─║Ō┴┐┼c╠Äų├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

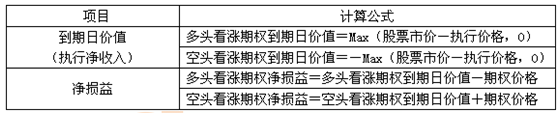

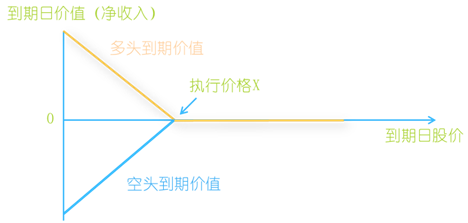

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┐┤ØqŲ┌ÖÓ

ĪĪĪĪ2.┐┤Ą°Ų┌ÖÓ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

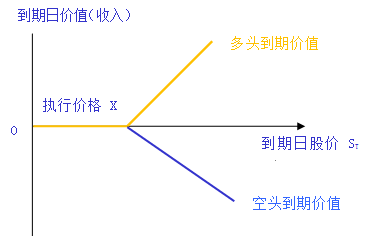

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cŻ¼─▄┴”Ą╚╝ē2Ż¼┴╦ĮŌŽÓĻPĖ┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

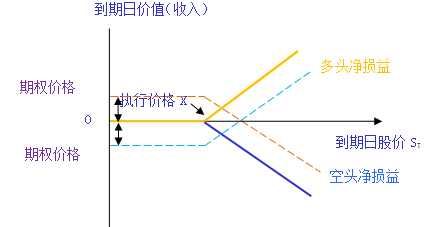

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

ĪĪĪĪ1.┐┤ØqŲ┌ÖÓ

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪó┘╚¶╩ąār┤¾ė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄŻ║ĮŅ~Į^ī”ųĄŽÓĄ╚Ż¼Ę¹╠¢ŽÓĘ┤;

ĪĪĪĪó┌╚¶╩ąārąĪė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄŻ║Š∙×ķ0ĪŻ

ĪĪĪĪČÓŅ^Ż║ā¶ōp╩¦ėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼Č°ā¶╩šęµģsØō┴”Š▐┤¾ĪŻ

ĪĪĪĪ┐šŅ^Ż║ā¶╩šęµėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼Č°ā¶ōp╩¦▓╗┤_Č©

ĪĪĪĪ2.┐┤Ą°Ų┌ÖÓ

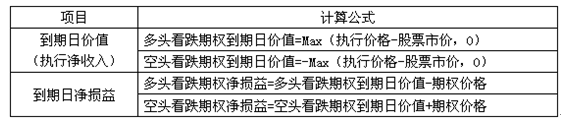

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪó┘ ╩ąārąĪė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄŻ║ĮŅ~Į^ī”ųĄŽÓĄ╚Ż¼Ę¹╠¢ŽÓĘ┤;

ĪĪĪĪó┌ ╩ąār┤¾ė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄ:Š∙×ķ0ĪŻ

ĪĪĪĪČÓŅ^Ż║ā¶ōp╩¦ėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼ā¶╩šęµ▓╗┤_Č©;ūŅ┤¾ųĄ×ķł╠ąąārĖ±-Ų┌ÖÓārĖ±ĪŻ

ĪĪĪĪ┐šŅ^Ż║ā¶╩šęµėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼ā¶ōp╩¦▓╗┤_Č©;ūŅ┤¾ųĄ×ķł╠ąąārĖ±-Ų┌ÖÓārĖ±ĪŻ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĒŚ─┐╠žėą’LļUĄ─║Ō┴┐┼c╠Äų├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢