¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║│Żė├Ą─╣╔ÖÓ╩ąār▒╚┬╩─Żą═

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║│Żė├Ą─╣╔ÖÓ╩ąār▒╚┬╩─Żą═ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬Ų¾śIārųĄįu╣└Ą┌╚²╣ØŽÓī”ārųĄĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.╗∙▒Š╣½╩Į

ĪĪĪĪ2.¤oŽ▐Ų┌ē█├³

ĪĪĪĪ3.¼FĮ┴„┴┐Ą─┤_Č©

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cŻ¼─▄┴”Ą╚╝ē1ĪŻ

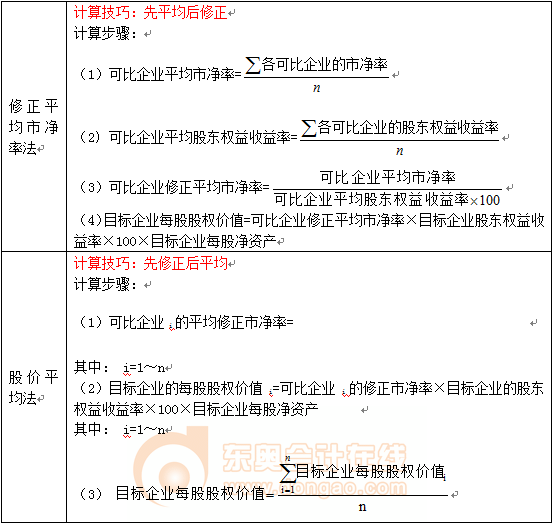

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║│Żė├Ą─╣╔ÖÓ╩ąār▒╚┬╩─Żą═

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║│Żė├Ą─╣╔ÖÓ╩ąār▒╚┬╩─Żą═

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

|

ĘNŅÉ |

╣½╩Į |

|

╩ąār/ā¶╩šęµ▒╚┬╩─Żą═Ż©╩ąė»┬╩─Żą═Ż® |

─┐ś╦Ų¾śI╣╔ÖÓārųĄ=┐╔▒╚Ų¾śIŲĮŠ∙╩ąė»┬╩Ī┴─┐ś╦Ų¾śIė»└¹ |

|

╩ąār/ā¶┘Y«a▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) |

─┐ś╦Ų¾śI╣╔ÖÓārųĄ=┐╔▒╚Ų¾śIŲĮŠ∙╩ąā¶┬╩Ī┴─┐ś╦Ų¾śIā¶┘Y«a |

|

╩ąār/╩š╚ļ▒╚┬╩─Żą═ (╩š╚ļ│╦öĄ─Żą═) |

─┐ś╦Ų¾śI╣╔ÖÓārųĄ=┐╔▒╚Ų¾śIŲĮŠ∙╩š╚ļ│╦öĄĪ┴─┐ś╦Ų¾śIĄ─õN╩█╩š╚ļ |

ĪĪĪĪ(Č■)īżšę┐╔▒╚Ų¾śIĄ─“īäėę“╦ž

ĪĪĪĪ1.╩ąė»┬╩Ą─“īäėę“╦ž

ĪĪĪĪ2.╩ąā¶┬╩Ą─“īäėę“╦ž

ĪĪĪĪ3. ╩š╚ļ│╦öĄĄ─“īäėę“╦ž

ĪĪĪĪ(╚²)─Żą═Ą─▀mė├ąį

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─▀mė├ąį

|

╩ąė»┬╩─Żą═ |

ā׳c |

Ż©1Ż®ėŗ╦Ń╩ąė»┬╩Ą─öĄō■╚▌ęū╚ĪĄ├Ż¼▓óŪęėŗ╦Ń║åå╬Ż╗ Ż©2Ż®╩ąė»┬╩░čārĖ±║═╩šęµ┬ōŽĄŲüĒŻ¼ų▒ė^ĄžĘ┤ė│═Č╚ļ║═«a│÷Ą─ĻPŽĄŻ╗ Ż©3Ż®╩ąė»┬╩║Ł╔w┴╦’LļUčaāö┬╩Īóį÷ķL┬╩Īó╣╔└¹ų¦ĖČ┬╩Ą─ė░ĒæŻ¼Š▀ėą║▄Ė▀Ą─ŠC║ŽąįĪŻ |

|

ŠųŽ▐ąį |

Ż©1Ż®╚ń╣¹╩šęµ╩ŪžōųĄŻ¼╩ąė»┬╩Š═╩¦╚ź┴╦ęŌ┴xŻ╗ Ż©2Ż®╩ąė»┬╩│²┴╦╩▄Ų¾śI▒Š╔Ē╗∙▒Š├µĄ─ė░Ēæęį═ŌŻ¼▀Ć╩▄ĄĮš¹éĆĮøØ·Š░ÜŌ│╠Č╚Ą─ė░ĒæĪŻ”┬ųĄ’@ų°┤¾ė┌1Ą─Ų¾śIŻ¼ĮøØ·Ę▒śsĢrįu╣└ārųĄ▒╗┐õ┤¾Ż¼ĮøØ·╦ź═╦Ģrįu╣└ārųĄ▒╗┐sąĪŻ╗”┬ųĄ’@ų°ąĪė┌1Ą─Ų¾śIŻ¼ĮøØ·Ę▒śsĢrįu╣└ārųĄŲ½Ą═Ż¼ĮøØ·╦ź═╦Ģrįu╣└ārųĄŲ½Ė▀Ż╗ų▄Ų┌ąįĄ─Ų¾śIŻ¼Ų¾śIārųĄ┐╔─▄▒╗═ßŪ·ĪŻ | |

|

▀mė├ĘČć· |

╩ąė»┬╩─Żą═ūŅ▀m║Ž▀B└mė»└¹Ż¼▓óŪę”┬ųĄĮėĮ³ė┌1Ą─Ų¾śIĪŻ |

ĪĪĪĪ2.╩ąār/ā¶┘Y«a▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) Ą─▀mė├ąį

|

╩ąār/ā¶┘Y«a▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) |

ā׳c |

Ż©1Ż®╩ąā¶┬╩śO╔┘×ķžōųĄŻ¼┐╔ė├ė┌┤¾ČÓöĄŲ¾śIŻ╗ Ż©2Ż®ā¶┘Y«a┘~├µārųĄĄ─öĄō■╚▌ęū╚ĪĄ├Ż¼▓óŪę╚▌ęū└ĒĮŌŻ╗ Ż©3Ż®ā¶┘Y«a┘~├µārųĄ▒╚ā¶└¹ĘĆČ©Ż¼ę▓▓╗Ž±└¹ØÖ─ŪśėĮø│Ż▒╗╚╦×ķ▓┘┐vŻ╗ Ż©4Ż®╚ń╣¹Ģ■ėŗś╦£╩║Ž└Ē▓óŪęĖ„Ų¾śIĢ■ėŗš■▓▀ę╗ų┬Ż¼╩ąā¶┬╩Ą─ūā╗»┐╔ęįĘ┤ė│Ų¾śIārųĄĄ─ūā╗»ĪŻ |

|

ŠųŽ▐ąį |

Ż©1Ż®┘~├µārųĄ╩▄Ģ■ėŗš■▓▀▀xō±Ą─ė░ĒæŻ¼╚ń╣¹Ė„Ų¾śIł╠ąą▓╗═¼Ą─Ģ■ėŗś╦£╩╗“Ģ■ėŗš■▓▀Ż¼╩ąā¶┬╩Ģ■╩¦╚ź┐╔▒╚ąįŻ╗ | |

|

▀mė├ĘČć· |

▀@ĘNĘĮĘ©ų„ę¬▀mė├ė┌ąĶę¬ōĒėą┤¾┴┐┘Y«aĪóā¶┘Y«a×ķš²ųĄĄ─Ų¾śIĪŻ |

ĪĪĪĪ3.╩ąār/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ─Żą═)Ą─▀mė├ąį

|

╩ąār/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ─Żą═) |

ā׳c |

Ż©1Ż®╦³▓╗Ģ■│÷¼FžōųĄŻ¼ī”ė┌╠ØōpŲ¾śI║═┘Y▓╗Ąųé∙Ą─Ų¾śIŻ¼ę▓┐╔ęįėŗ╦Ń│÷ę╗éĆėąęŌ┴xĄ─ārųĄ│╦öĄŻ╗ Ż©2Ż®╦³▒╚▌^ĘĆČ©Īó┐╔┐┐Ż¼▓╗╚▌ęū▒╗▓┘┐vŻ╗ Ż©3Ż®╩š╚ļ│╦öĄī”ārĖ±š■▓▀║═Ų¾śIæ┬įūā╗»├¶ĖąŻ¼┐╔ęįĘ┤ė│▀@ĘNūā╗»Ą─║¾╣¹ĪŻ |

|

ŠųŽ▐ąį |

▓╗─▄Ę┤ė││╔▒ŠĄ─ūā╗»Ż¼Č°│╔▒Š╩Ūė░ĒæŲ¾śI¼FĮ┴„┴┐║═ārųĄĄ─ųžę¬ę“╦žų«ę╗ĪŻ | |

|

▀mė├ĘČć· |

ų„ę¬▀mė├ė┌õN╩█│╔▒Š┬╩▌^Ą═Ą─Ę■äšŅÉŲ¾śIŻ¼╗“š▀õN╩█│╔▒Š┬╩┌ģ═¼Ą─é„ĮyąąśIĄ─Ų¾śIĪŻ |

ĪĪĪĪ(╦─)─Żą═Ą─ą▐š²

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ2.╩ąā¶┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ3.╩š╚ļ│╦öĄ─Żą═Ą─ą▐š²

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘå╬▀xŅ}Ż║ā╚į┌╩ąā¶┬╩Ą─ėŗ╦Ń

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŠC║ŽļAČ╬┐éÅ═┴ĢŻ║ĀI▀\─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢