¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉäš┤·└ĒīŹäš >> š²╬─

ĪĪĪĪ2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║░lŲ▒Ą─ĘNŅÉ┼c╩╣ė├ĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║░lŲ▒Ą─ĘNŅÉ┼c╩╣ė├ĘČć·ĪŻ

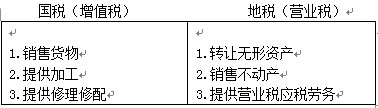

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.į÷ųĄČÉīŻė├░lŲ▒

ĪĪĪĪ2.Ųš═©░lŲ▒

ĪĪĪĪ3.žø╬’▀\▌ö░lŲ▒

ĪĪĪĪ4.īŻśI░lŲ▒

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉäš┤·└ĒīŹäšĪĘĄ┌╦─š┬ČÉ䚥Ūėø┤·└ĒĄ┌ę╗╣Ø░lŲ▒Ą─ĘNŅÉ┼c╩╣ė├ĘČć·Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║░lŲ▒Ą─ĘNŅÉ┼c╩╣ė├ĘČć·

ĪŠų¬ūR³cĪ┐Ż║░lŲ▒Ą─ĘNŅÉ┼c╩╣ė├ĘČć·

ĪĪĪĪĖ∙ō■ĪČ░lŲ▒╣▄└Ē▐kĘ©ĪĘ║═Ųõ╦¹ėąĻPęÄČ©Ż¼░lŲ▒Ą─╣▄└ĒÖÓ░┤┴„▐DČÉų„¾wČÉĘNäØĘųĪŻ

ĪĪĪĪ1.į÷ųĄČÉ╝{ČÉ╚╦╩╣ė├Ą─░lŲ▒ė╔ć°ČÉŠų╣▄└ĒŻ¼╚ńį÷ųĄČÉīŻė├░lŲ▒ĪóŲš═©õN╩█░lŲ▒Īó╝ė╣żą▐└Ēą▐┼õ░lŲ▒Ż╗

ĪĪĪĪ2.ĀIśIČÉ╝{ČÉ╚╦╩╣ė├Ą─░lŲ▒ė╔ĄžČÉŠų╣▄└ĒŻ¼╚ńĘ■äšĪóĮ©ų■Īó▀\▌öĄ╚ąąśI░lŲ▒Ż╗

ĪĪĪĪ3.╚ń╣¹ę╗éĆŲ¾śIęįį÷ųĄČÉ×ķų„▓ó╝µėąĀIśIČÉĄ─ĮøĀIĒŚ─┐Ż¼Š═æ¬įōĘųäeĄĮć°ČÉ║═ĄžČÉų„╣▄ČÉäšÖCĻP▐k└ĒĪŻ

ĪĪĪĪūóęŌŻ║┤╦▓┐Ęų┐╝³cæ¬ĮY║ŽĪČČÉĘ©ę╗ĪĘŽÓĻPā╚╚▌ĪŻ

ĪĪĪĪŻ©ę╗Ż®į÷ųĄČÉīŻė├░lŲ▒

ĪĪĪĪį÷ųĄČÉīŻė├░lŲ▒ų╗Ž▐ė┌į÷ųĄČÉę╗░Ń╝{ČÉ╚╦ŅI┘Å╩╣ė├Ż¼į÷ųĄČÉąĪęÄ─Ż╝{ČÉ╚╦║═ĘŪį÷ųĄČÉ╝{ČÉ╚╦▓╗Ą├ŅI┘Å╩╣ė├ĪŻ

ĪĪĪĪę╗░Ń╝{ČÉ╚╦╚ńėąŽ┬┴ąŪķą╬ų«ę╗š▀Ż¼▓╗Ą├ŅI┘Å╩╣ė├į÷ųĄČÉīŻė├░lŲ▒Ż║

ĪĪĪĪ1.Ģ■ėŗ║╦╦Ń▓╗ĮĪ╚½Ż¼▓╗─▄Ž“ČÉäšÖCĻP£╩┤_╠ß╣®į÷ųĄČÉõNĒŚČÉŅ~Īó▀MĒŚČÉŅ~Īóæ¬╝{ČÉŅ~öĄō■╝░Ųõ╦¹ėąĻPį÷ųĄČÉČÉäš┘Y┴ŽĄ─ĪŻ

ĪĪĪĪ2.ėąĪČČÉ╩šš„╣▄Ę©ĪĘęÄČ©Ą─ČÉ╩š▀`Ę©ąą×ķŻ¼Š▄▓╗Įė╩▄ČÉäšÖCĻP╠Ä└ĒĄ─ĪŻ

ĪĪĪĪ3.ėąŽ┬┴ąąą×ķų«ę╗Ż¼ĮøČÉäšÖCĻPž¤┴ŅŽ▐Ų┌Ė─š²Č°╚į╬┤Ė─š²Ą─Ż║

ĪĪĪĪŻ©1Ż®╠ōķ_į÷ųĄČÉīŻė├░lŲ▒Ż╗

ĪĪĪĪŻ©2Ż®╦ĮūįėĪųŲīŻė├░lŲ▒Ż╗

ĪĪĪĪŻ©3Ż®Ž“ČÉäšÖCĻPęį═ŌĄ─å╬╬╗║═éĆ╚╦┘I╚ĪīŻė├░lŲ▒Ż╗

ĪĪĪĪŻ©4Ż®ĮĶė├╦¹╚╦īŻė├░lŲ▒Ż╗

ĪĪĪĪŻ©5Ż®╬┤░┤ęÄČ©ķ_Š▀īŻė├░lŲ▒Ż╗

ĪĪĪĪŻ©6Ż®╬┤░┤ęÄČ©▒Ż╣▄īŻė├░lŲ▒║═īŻė├įOéõŻ╗

ĪĪĪĪŻ©7Ż®╬┤░┤ęÄČ©╔Ļšł▐k└ĒĘ└é╬ČÉ┐žŽĄĮyūāĖ³░ląąŻ╗

ĪĪĪĪŻ©8Ż®╬┤░┤ęÄČ©Įė╩▄ČÉäšÖCĻPÖz▓ķĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║ČÉĘNšJČ©ĄŪėø┤·└Ē

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢