行政許可概述_2020年《涉稅服務相關法律》基礎考點

在學習的路上,不要懈怠,不要懶惰!大家可以一起來學習今天的稅務師《涉稅服務相關法律》的考點內容哦!

【內容導航】

行政許可概述

【所屬章節】

本知識點屬于《涉稅服務相關法律》第二章-行政許可法律制度

【知識點】行政許可概述

行政許可概述

【考點1】行政許可的概念與特征(掌握)(P30)

一、概念

行政許可,是指行政機關根據公民、法人或者其他組織的申請,經依法審查,準予其從事特定活動的行為。

二、行政許可的特征

1.行政許可是依申請的行政行為;

2.行政許可是外部行政行為;

3.行政許可是一種事先控制的管理性行為;

4.行政許可是一種經依法審查的行為;

5.行政許可是一種授益行政行為(準予相對人從事特定活動);

6.行政許可一般為要式行政行為。

【考點2】《行政許可法》的基本原則(熟悉)(P32)

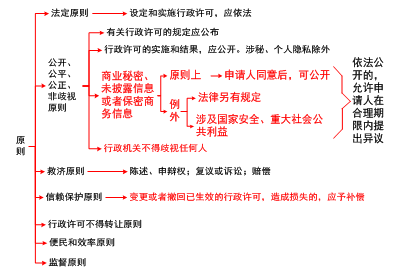

一、法定原則

設定和實施行政許可,應當依照法定的權限、范圍、條件和程序。

二、公開、公平、公正、非歧視原則

1.有關行政許可的規定應當公布;未經公布的,不得作為實施行政許可的依據。

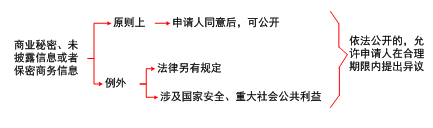

2.行政許可的實施和結果,除涉及國家秘密、商業秘密或者個人隱私的外,應當公開。

3.未經申請人同意,行政機關及其工作人員、參與專家評審等的人員不得披露申請人提交的商業秘密、未披露信息或者保密商務信息,法律另有規定或者涉及國家安全、重大社會公共利益的除外;行政機關依法公開申請人前述信息的,允許申請人在合理期限內提出異議。(2020年新增)

4.符合法定條件、標準的,申請人有依法取得行政許可的平等權利,行政機關不得歧視任何人。

三、便民和效率原則

具體體現為規定了公示制度、一次申請制度、當場更正制度、一次告知補正制度、相對集中行政許可權制度、期限時效制度等。

四、救濟原則

公民、法人或者其他組織對行政機關實施行政許可,享有陳述權、申辯權(事前救濟);有權依法申請行政復議或者提起行政訴訟(事后救濟);其合法權益因行政機關違法實施行政許可受到損害的,有權依法要求賠償。

五、信賴保護原則

1.公民、法人或者其他組織依法取得的行政許可受法律保護,行政機關不得擅自改變已經生效的行政許可。

2.行政機關依法變更或者撤回已經生效的行政許可,給公民、法人或者其他組織造成財產損失的,行政機關應當依法給予補償。

六、行政許可不得轉讓原則

依法取得的行政許可,除法律、法規規定依照法定條件和程序可以轉讓的外,不得轉讓。

七、監督原則

縣級以上人民政府應當建立健全對行政機關實施行政許可的監督制度,加強對行政機關實施行政許可的監督檢查。

行政機關應當對公民、法人或者其他組織從事行政許可事項的活動實施有效監督。

【總結】

備考稅務師考試的同學們,有困難就要克服,有問題就要解決,不要總給自己的懶惰找借口。快一起開始加油,為稅務師考試努力學習吧!

(注:以上內容選自慧慧老師《涉稅服務相關法律》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號