行政行為基本理論_2020年《涉稅服務相關法律》基礎考點

下定決心,不怕犧牲,排除萬難,去爭取勝利。那么備考稅務師考試的考生們,一起來學習今天的稅務師《涉稅服務相關法律》的考點內容吧!

【內容導航】

行政行為基本理論

【所屬章節】

本知識點屬于《涉稅服務相關法律》第一章-行政法基本理論

【知識點】行政行為基本理論

行政行為基本理論

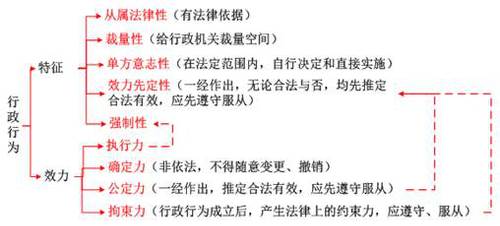

一、行政(法律)行為的特征

1.從屬法律性:任何行政行為必須有法律依據。

2.裁量性:立法機關在立法時會給行政機關設定裁量空間,以便其能靈活地處理新的行政關系。

3.單方意志性

行政主體實施行政行為,只要是在憲法、組織法或者其他法律、法規的授權范圍內,即可自行決定和直接實施,而無須與行政相對方協商或征得其同意。(行政協議行為除外)

4.效力先定性

行政行為一經作出,就事先假定其符合法律規定,未被國家有權機關依法宣布為違法無效之前,對行政機關本身和行政相對方以及其他國家機關具有約束力,任何個人或團體都必須遵守和服從。

5.強制性

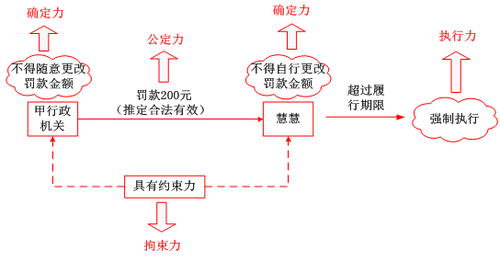

二、行政行為的效力

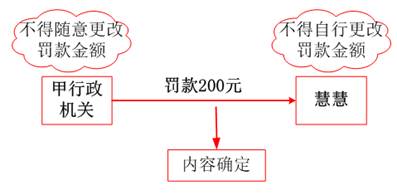

1.確定力

(1)對于行政主體來說,非依法定理由和程序,不得隨意改變其行為內容,或就同一事項重新作出行為;

(2)對于行政相對方來說,不得否認行政行為的內容或隨意改變行為的內容,非依法也不得請求改變行政行為。

【提示】行政行為具有不可變更力,并不意味著行政行為不能變更,基于法定事由,經過法定程序,行政行為可以依法變更。

2.公定力

行政主體作出的行政行為,不論合法還是違法,都推定為合法有效,相關當事人都應當先予以遵守和服從。

3.拘束力

行政行為成立后,即對行政主體和行政相對人產生法律上的約束力,有關人員或組織必須遵守、服從。

4.執行力

行政行為生效后,行政主體依法有權采取一定手段,使行政行為的內容得以實現。

【關系圖】

【總結】

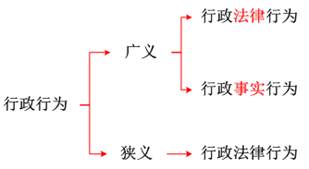

三、行政行為的分類

1.內部行政行為VS外部行政行為

| 以行政行為的適用與效力作用 的對象范圍為標準劃分 | 內部行政行為 | 如,行政處分 |

| 外部行政行為 | 如,行政處罰 |

2.抽象行政行為VS具體行政行為

| 以行政行為的對象是否特定為標準劃分 | 抽象行政行為 | 如,省人民政府在緊急狀態下依法發布通告文件限制特定區域人員流動的決定、稅務機關制定稅務規范性文件規范稅收征收管具體政策性事項的行為 |

| 具體行政行為 | 如,行政許可、行政處罰、行政強制等 |

【提示】抽象行政行為一般不能成為行政訴訟的直接對象,但是某些抽象行政行為依法可以作為行政復議或者行政訴訟中的“一并”審查對象。

3.羈束行政行為VS裁量行政行為

| 以行政行為受法律規范拘束的程度為標準劃分 | 羈束行政行為 | 如,稅務機關征稅只能根據法律、法規規定的征稅范圍、征稅對象以及稅種、種目、稅率來進行稅收征管,稅務機關一般沒有選擇、裁量的余地 |

| 裁量行政行為 | 如,稅務機關作出行政處罰(特別是罰款)、核定應納稅額、確定應稅所得率等 |

4.依職權的行政行為VS依申請的行政行為

| 以行政主體是否可以主動作出行政行為為標準劃分 | 依職權的行政行為 | 如,行政機關主動公開政府信息、稅務機關征稅行為、行政強制行為、國有土地上房屋征收行為 |

| 依申請的行政行為 | 如,市場監督管理部門頒發營業執照、有關行政機關頒發經營許可證以及行政機關依申請公開政府信息 |

5.單方行政行為VS雙方行政行為

| 以行政行為成立時參與意思表示的當事人人數為標準劃分 | 單方行政行為 | 如,行政強制行為、行政許可行為、行政處罰行為 |

| 雙方行政行為 | 如,行政合同行為 |

6.要式行政行為VS非要式行政行為

| 以行政行為是否應當具備一定的法定形式為標準劃分 | 要式行政行為 | 如,強制執行決定應當以書面形式作出,并載明《行政強制法》規定的法定事項內容 |

| 非要式行政行為 | 如,公安機關對酗酒的人采取強制約束的行為 |

7.作為行政行為VS不作為行政行為

| 以行政行為作為方式表現為標準劃分 | 作為行政行為 | 如,行政獎勵、行政強制行為 |

| 不作為行政行為 | 如,相對人依法請求公安機關保護其人身安全,公安機關未予保護 |

8.授益行政行為VS損益行政行為

| 以行政行為的內容對行政相對人是否有利為標準劃分 | 授益行政行為 | 行政許可、行政給付、行政獎勵、確認或決定減稅免稅 |

| 損益行政行為 | 行政處罰、征稅、行政收費、行政強制行為 |

9.行政立法行為VS行政執法行為VS行政司法行為

| 以行政權作用的表現方式和實施行政行為所形成的法律關系為標準劃分 | 行政立法行為 | 如,行政機關依法制定行政法規、行政規章以及其他規范性文件 |

| 行政執法行為 | 如,行政征收、行政給付、行政處罰、行政強制等 | |

| 行政司法行為 | 如,行政調解、行政裁決、行政仲裁、行政復議等 |

10.行政終局裁決行為、國家行為

| 行政終局裁決行為 | “法律”規定由行政機關最終裁決的具體行政行為 | 行政相對人不得向法院起訴;法院無權對行政終局裁決行為的合法性予以審查 |

| 國家行為 | 涉及國家重大利益,具有高度政治性的行為(如,國防、外交行為) | ①行政相對人不得起訴 ②行政相對人因國家行為遭受的損失可通過國家補償的途徑得到救濟 |

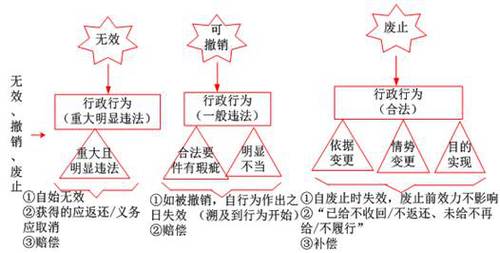

四、行政行為的無效、撤銷和廢止

(一)無效

1.情形

行政行為存在重大且明顯違法。例如《行政處罰法》規定,沒有法定依據,或者不遵守法定程序的,處罰無效。

2.法律后果

(1)自始無效。

(2)行政行為被宣布無效后,行政主體通過該行為從行政相對方獲得的一切均應返還相對方,所施以相對方的一切義務應取消,給相對方所造成的實際損失,應予賠償。

(二)撤銷

1.情形

(1)行政行為合法要件有瑕疵。

(2)行政行為明顯不當。

2.法律后果

(1)行政行為自被撤銷之日起失去法律效力,撤銷的效力可追溯到行政行為作出之日。

(2)行政行為撤銷后,行政主體與相對方根據過錯承擔相應的行政法律責任(包括賠償責任)。

(三)廢止

1.情形

(1)行政行為所依據的法律、法規、規章等被依法修改、廢止或撤銷(依據變更);

(2)行政行為所依據的客觀情況發生重大變化(情勢變更);

(3)行政行為已完成原定的目標、任務(目的實現)。

2.法律后果

(1)行政行為廢止后,其效力從行為廢止之日起失效;

(2)行政行為被廢止之前通過相應行為已給予相對方的權益不再收回,也不再給予;相對方依原行政行為已履行的義務不能要求行政機關返還利益,但可不再履行義務;

(3)因行政行為的廢止給相對方造成財產損失的,行政主體應當依法給予補償。

【總結】

備考稅務師考試的同學們,志在山頂的人,不會貪念山腰的風景。快一起開始加油,為稅務師考試努力學習吧!

(注:以上內容選自慧慧老師《涉稅服務相關法律》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號