資產的所得稅處理(2)_2021年稅務師《稅法二》高頻考點

不畏懼風雨,不害怕失敗,敢于行動,笑對人生。想在2021年稅務師考試中滿載而歸,必須腳踏實地備考。為了幫助考生順利掌握《稅法二》重難點,小編為大家整理了以下內容。戳我查看2021年稅務師《稅法二》高頻考點匯總,搶先學習!

_2021年稅務師《稅法二》高頻考點")

【內容導航】

資產的所得稅處理(2)

【所屬章節】

第一章 企業所得稅

【知識點】資產的所得稅處理(2)

資產的所得稅處理(2)

四、長期待攤費用的稅務處理

作為長期待攤費用的支出 | 攤銷年限 |

已足額提取折舊的固定資產的改建支出 | 按照固定資產預計尚可使用年限分期攤銷 |

租入固定資產的改建支出 | 按照合同約定的剩余租賃期限分期攤銷 |

固定資產的大修理支出 | 按照固定資產尚可使用年限分期攤銷 |

其他應當作為長期待攤費用的支出 | 自支出發生月份的“次月”起,分期攤銷,攤銷年限不得低于3年 |

【解釋】固定資產的大修理支出,是指同時符合下列條件的支出:

(1)修理支出達到取得固定資產時的計稅基礎50%以上;

(2)修理后固定資產的使用年限延長2年以上。

五、存貨的稅務處理

企業使用或者銷售的存貨的成本計算方法,可以在先進先出法、加權平均法、個別計價法中選用一種。計價方法一經選用,不得隨意變更。

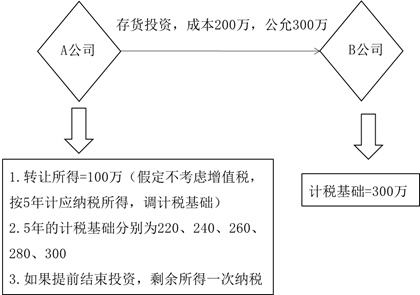

六、投資資產的稅務處理

1.企業對外投資期間,投資資產的成本在計算應納稅所得額時不得扣除。

2.企業在轉讓或者處置投資資產時,投資資產的成本準予扣除。

3.非貨幣性資產投資企業所得稅的處理規定

(1)非貨幣性資產轉讓所得=評估的公允價值-計稅基礎。

①企業以非貨幣性資產對外投資,應于投資協議生效并辦理股權登記手續時,確認非貨幣性資產轉讓收入的實現。

②關聯企業之間發生的非貨幣性資產投資行為,投資協議生效后12個月內尚未完成股權變更登記手續的,于投資協議生效時,確認非貨幣性資產轉讓收入的實現。

(2)上述所得在不超過5年期限內,分期均勻計入應納稅所得額,計算企業所得稅。

(3)企業取得的被投資企業的股權,以非貨幣性資產的原計稅成本為計稅基礎,加上每年確認的非貨幣性資產轉讓所得,逐年進行調整。

被投資企業取得非貨幣性資產的計稅基礎,應按該資產的公允價值確認。

(4)企業5年內轉讓上述股權或投資收回的或者注銷的,停止遞延納稅,尚未確認的非貨幣性資產轉讓所得,在當年一次性計算繳納企業所得稅。

(注:以上內容選自彭婷老師《稅法二》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號