土地增值稅應納稅額的計算_2024年稅法一預習考點

來源:東奧會計在線責編:張芳銘2024-03-15 10:57:35

理想的風帆需要動力才能駛向遠方,完美的計劃需要切實的行動才能實現(xiàn)。東奧會計在線為同學們整理了稅務師《稅法一》科目預習階段知識點,還未開始學習的考生,要抓緊時間了。

推薦:▏稅法一預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

土地增值稅應納稅額的計算

(一)增值額(Δ)的確定

1.土地增值稅納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入(R)減除規(guī)定的扣除項目金額(ΣC)后的余額為增值額(Δ)。

2.納稅人有下列情形之一的,按照房地產(chǎn)評估價格計算征收:

(1)隱瞞、虛報房地產(chǎn)成交價格的;

(2)提供扣除項目金額不實的;

(3)轉(zhuǎn)讓房地產(chǎn)的成交價格低于房地產(chǎn)評估價格,又無正當理由的。

(二)應納稅額的計算方法

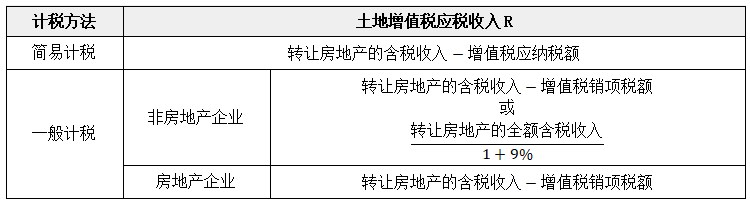

第一步:確認轉(zhuǎn)讓房地產(chǎn)項目不含稅收入R:

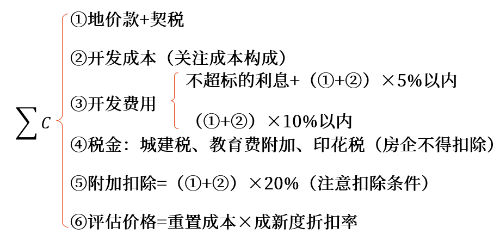

第二步:計算土地增值稅允許扣除項目合計數(shù)∑C:

所屬章節(jié):第五章 土地增值稅

注:以上內(nèi)容選自張泉春老師2023年《稅法一》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號