消費稅的稅率_2024年稅法一預習考點

不積跬步無以至千里,不積小流無以成江海。東奧會計在線為同學們整理了稅務師《稅法一》科目預習階段知識點,建議各位考生盡早開始學習,養成良好的學習習慣。

推薦:▏稅法一預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

消費稅的稅率

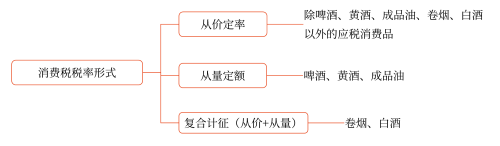

(一)消費稅稅率的形式

(二)煙的適用稅率

1.煙的稅率及換算

稅目 | 稅率 | ||

卷煙 | 生產 (進口)環節 | 甲類卷煙 調撥價≥70元/條(不含稅) | 56%+0.003元/支 |

乙類卷煙 調撥價<70元/條(不含稅) | 36%+0.003元/支 | ||

批發環節 | 11%+0.005元/支 | ||

雪茄煙 | 36% | ||

煙絲 | 30% | ||

電子煙 | 生產(進口)環節 | 36% | |

批發環節 | 11% | ||

2.進口卷煙適用稅率的判定

(1)按公式計算每標準條(200支)進口卷煙確定消費稅適用的比例稅率價格:

(2)確定進口卷煙消費稅稅率:

①每標準條進口卷煙(200支)確定消費稅適用比例稅率的價格≥70元的,適用比例稅率為56%;

②每標準條進口卷煙(200支)確定消費稅適用比例稅率的價格<70元的,適用比例稅率為36%。

(三)酒的適用稅率

1.白酒同時采用比例稅率和定額稅率。

白酒的比例稅率為20%,定額稅率要把握公斤(千克)、噸與斤等不同計量單位的換算。

計量單位 | 500克或500毫升 | 1公斤(1000克) | 1噸(1000公斤) |

單位稅額 | 0.5元 | 1元 | 1000元 |

2.啤酒分為甲類和乙類,分別適用250元/噸和220元/噸的定額稅率。

分類 | 判定標準 | 定額稅率 |

甲類 | 每噸出廠價(含包裝物及包裝物押金)≥3000元(不含稅) | 250元/噸 |

乙類 | 每噸出廠價(含包裝物及包裝物押金) <3000元(不含稅) | 220元/噸 |

3.關于配制酒(露酒)的稅目稅率確定

配制酒(露酒)是指以發酵酒、蒸餾酒或食用酒精為酒基,加入可食用或藥食兩用的輔料或食品添加劑,進行調配、混合或再加工制成的并改變了其原酒基風格的飲料酒。配制酒(露酒)消費稅適用稅率按照以下規定執行:

(1)以蒸餾酒或食用酒精為酒基,具有國家相關部門批準的國食健字或衛食健字文號并且酒精度低于38度(含)的配制酒,按“其他酒”10%適用稅率征收消費稅。

(2)以發酵酒為酒基,酒精度低于20度(含)的配制酒,按“其他酒”10%的適用稅率征收消費稅。

(3)其他配制酒,按“白酒”的適用稅率征收消費稅。

(四)兼營不同稅率應稅消費品的稅務處理

納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數量。未分別核算銷售額、銷售數量,或者將不同稅率的應稅消費品組成成套消費品銷售的,從高適用稅率。

所屬章節:第三章 消費稅

注:以上內容選自張泉春老師2023年《稅法一》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號