計稅依據_2021年稅務師《稅法一》高頻考點

沒有艱辛,便無所獲。想在2021年稅務師考試中取得好成績,一定要堅持重難點內容的學習。小編已經為大家整理好《稅法一》的高頻考點內容。戳我查看2021年稅務師《稅法一》高頻考點匯總,考生速看!

【內容導航】

計稅依據

【所屬章節】

第三章 消費稅

【知識點】計稅依據

計稅依據

一、從價定率計征的計稅依據(掌握)

應納稅額=銷售額×比例稅率

(一)銷售額的確定

1.銷售額包括銷售應稅消費品從購買方收取的全部價款和價外費用,不包括向購買方收取的增值稅稅額。(含消費稅,不含增值稅)

【提示】一般情形下,計算消費稅的銷售額與計算增值稅的銷售額是一致的。

銷售額=含增值稅的銷售額÷(1+稅率或征收率)

(二)價外費用

包括 | 價外收取的基金、集資款、返還利潤、補貼、違約金(延期付款利息)和手續費、包裝費、儲備費、優質費、運輸裝卸費、代收款項、代墊款項以及其他各種性質的價外收費 |

白酒生產企業向銷售企業收取的“品牌使用費”(價款組成部分) | |

不包括 | 1.符合2個條件的代墊運輸費用 2.符合3個條件代為收取的政府性基金或者行政事業性收費 |

(三)包裝物的計稅規定

1.包裝物銷售收入

應稅消費品連同包裝物銷售的,無論包裝物是否單獨計價,也不論在會計上如何核算,均應并入銷售額中征收消費稅、增值稅。

2.包裝物押金收入

【提示1】啤酒的包裝物押金不計算消費稅,但是它影響啤酒適用稅率的判斷。

【提示2】消費稅從量計征時,無論包裝物逾期與否,均不計征消費稅。

(四)啤酒銷售價格的確定

啤酒生產企業銷售的啤酒,不得以向其關聯企業的啤酒銷售公司銷售的價格作為確定消費稅稅額的標準,而應當以其關聯企業的啤酒銷售公司對外的銷售價格(含包裝物及包裝物押金)作為確定消費稅稅額的標準,并依此確定該啤酒消費稅單位稅額。

【提示】只是用來確定單位稅額適用250元/噸,還是220元/噸。

【鏈接】啤酒押金在判斷稅額適用時要包含;但啤酒包裝物押金不包括供重復使用的塑料周轉箱押金。

二、從量定額計征的計稅依據(了解)

應納稅額=銷售數量×定額稅率

三、從價定率和從量定額復合計征的計稅依據(掌握)

應納稅額=銷售額×比例稅率+銷售數量×定額稅率

四、計稅依據的特殊規定(掌握)

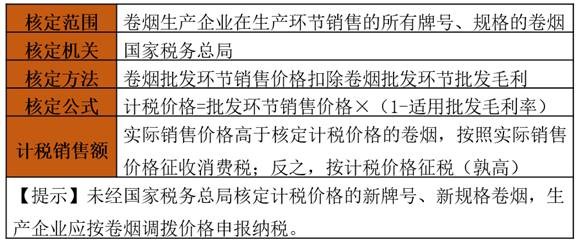

(一)卷煙最低計稅價格的核定

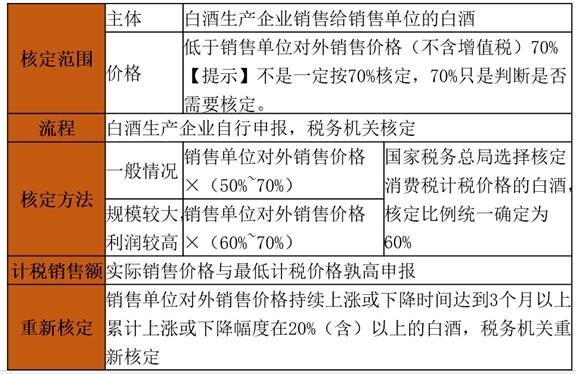

(二)白酒最低計稅價格的核定

(三)自設非獨立核算門市部計稅的規定

納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應按門市部對外銷售額或者銷售數量征收消費稅。

(四)納稅人用于換取生產資料和消費資料,投資入股和抵償債務等方面的應稅消費品,應當以納稅人同類應稅消費品的最高銷售價格作為計稅依據計算消費稅。(口訣記憶:換抵投)

【注意】同時繳納的增值稅按同類應稅消費品的平均價格。

(五)套裝產品的計稅依據

納稅人將自產的應稅消費品與外購或自產的非應稅消費品組成套裝銷售的,以套裝產品的銷售額為計稅依據計算消費稅。

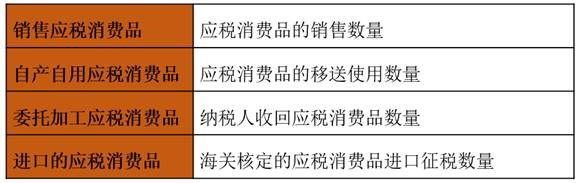

(六)計稅價格的核定權限

(注:以上內容選自小燕老師《稅法一》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號