特殊銷售的征稅規定_2021年稅務師《稅法一》高頻考點

來源:東奧會計在線責編:cyw2021-09-17 09:47:24

想要成功,做事就需要執著追求并從中得到最大的快樂。想在2021年稅務師考試中取得好成績,一定要堅持重難點內容的學習。小編已經為大家整理好《稅法一》的高頻考點內容。戳我查看2021年稅務師《稅法一》高頻考點匯總,考生速看!

【內容導航】

特殊銷售的征稅規定

【所屬章節】

第二章 增值稅

【知識點】特殊銷售的征稅規定

特殊銷售的征稅規定

(一)執罰部門和單位查處的商品

執罰部門和單位查處的商品(具有拍賣條件的),其拍賣收入作為罰沒收入上繳財政,不予征稅。對經營單位購入拍賣物品再銷售的,應照章征收增值稅。

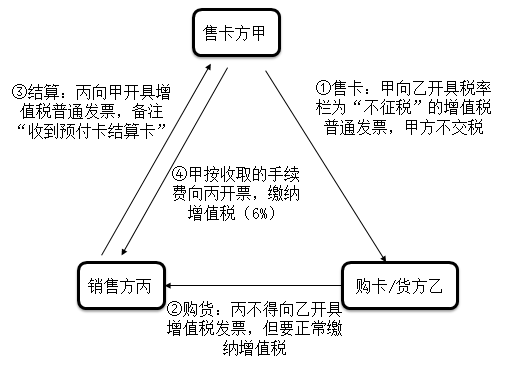

(二)預付卡業務的征稅規定

1.單用途卡和多用途卡

單用途商業預付卡(單用途卡) | 發卡企業按規定發行的,僅限于在本企業、本企業所屬集團或者同一品牌特許經營體系內兌付貨物或者服務的預付憑證(如:商場提貨卡) 【提示】發行單用途預付卡需按規定履行備案手續。售卡方與銷售方可能為同一主體,可能為不同主體 |

支付機構預付卡(多用途卡) | 發卡機構(支付機構)以特定載體和形式發行的,可在發卡機構之外購買貨物或服務的預付價值(如:一卡通) 【提示】發卡機構必須取得支付業務許可證,售卡方與銷售方為不同主體 |

售卡方與銷售方為不同主體(常見)

2.發售加油卡、加油憑證銷售成品油的納稅人在售賣加油卡、加油憑證時,應按預收賬款方法作相關賬務處理,不征收增值稅。

【提示】實質是單用途預付卡。

(注:以上內容選自小燕老師《稅法一》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號