納稅人和扣繳義務(wù)人_2020年《稅法一》基礎(chǔ)考點(diǎn)

多學(xué)習(xí),不要虛度年華,不讓時(shí)間白白地浪費(fèi)掉。備考稅務(wù)師考試的同學(xué)們,一起看看今天稅務(wù)師《稅法一》的考點(diǎn)內(nèi)容吧!

【內(nèi)容導(dǎo)航】

納稅人和扣繳義務(wù)人

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法一》第二章-增值稅

【知識(shí)點(diǎn)】納稅人和扣繳義務(wù)人

納稅人和扣繳義務(wù)人

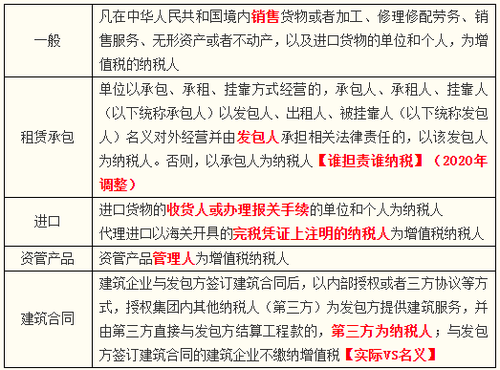

一、增值稅納稅人與扣繳義務(wù)人的基本規(guī)定

(一)納稅人

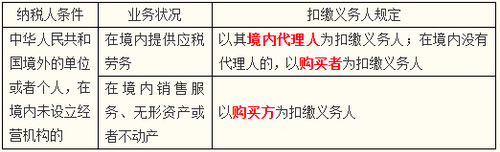

(二)扣繳義務(wù)人

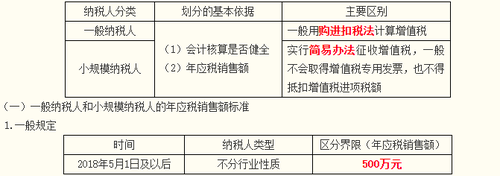

二、增值稅納稅人的分類及依據(jù)、登記管理

(1)年應(yīng)稅銷售額為500萬元的納稅人劃分為小規(guī)模納稅人。

(2)轉(zhuǎn)登記(2020年調(diào)整)

①轉(zhuǎn)登記日前連續(xù)12個(gè)月(以1個(gè)月為1個(gè)納稅期)或者連續(xù)4個(gè)季度(以1個(gè)季度為1個(gè)納稅期)累計(jì)銷售額未超過500萬元的一般納稅人,在2019年12月31日前,可選擇轉(zhuǎn)登記為小規(guī)模納稅人。

②轉(zhuǎn)登記納稅人尚未申報(bào)抵扣的進(jìn)項(xiàng)稅額以及轉(zhuǎn)登記日當(dāng)期的期末留抵稅額,計(jì)入“應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額”核算。

③一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人后,自轉(zhuǎn)登記日的下期起,按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅;轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計(jì)算繳納增值稅。

④轉(zhuǎn)登記納稅人應(yīng)稅銷售額超過規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)辦理一般納稅人登記,轉(zhuǎn)登記納稅人按規(guī)定再次登記為一般納稅人后,不得再轉(zhuǎn)登記為小規(guī)模納稅人。

2.特殊規(guī)定

")

任何業(yè)績(jī)的質(zhì)變都來自于量變的積累。學(xué)習(xí)也是如此。希望備考稅務(wù)師考試的小伙伴們都能夠順利通過稅務(wù)師考試!

(注:以上內(nèi)容選自小燕老師《稅法一》授課講義)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)