2023年稅務師財務與會計預習考點:長期股權投資核算方法的轉換

來源:東奧會計在線責編:姜喆2023-05-10 11:56:13

備考稅務師考試,勤奮和毅力是刻苦學習的重要因素。東奧會計在線為大家整理了《財務與會計》第十一章預習知識點,大家一起來學習吧!

◆推薦:▏財務與會計預習考點匯總 ▏2023年好課 ▏2023年圖書

【所屬章節】

第十一章 非流動資產(二)

【知識點】長期股權投資核算方法的轉換

(一)股權投資核算方法的轉換情形(6種)

(二)會計處理原則

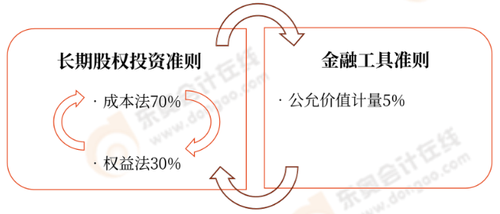

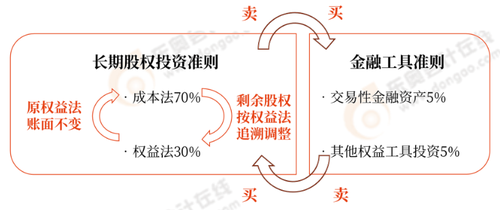

【總原則】若跨準則,按轉換日公允價值“先賣再買”;若不跨準則,按各自準則處理。

六種轉換情形 | 個別報表 | 合并報表 | |||

原股權 | 新股權 | 原股權 | 新股權 | ||

不跨準則 | 權益法→成本法 (30%→70%) | 不賣 | 只買40% | 賣 | 買 |

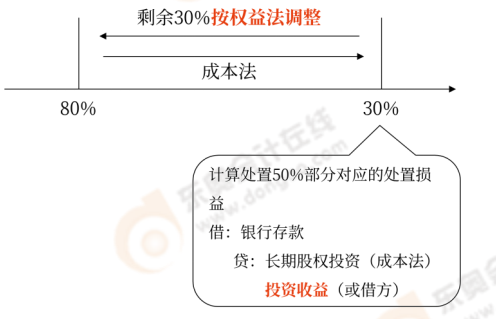

成本法→權益法 (70%→30%) | 只賣40% | 剩余30%按權益法追溯調整 | 賣 | 買 | |

跨準則 | 成本法→公允價值計量 (70%→5%) | 賣 | 買 | 賣 | 買 |

公允價值計量→成本法 (5%→70%) | 賣 | 買 | 賣 | 買 | |

權益法→公允價值計量 (30%→5%) | 賣 | 買 | — | — | |

公允價值計量→權益法 (5%→30%) | 賣 | 買 | — | — | |

注:上述表格不包含同一控制下企業合并情況。

(三)會計處理

1.公允價值→權益法

2.公允價值→成本法

(1)形成同一控制下企業合并(不屬于“一攬子交易”的情形)

(2)形成非同一控制下企業合并

3.權益法→公允價值

4.成本法→公允價值

5.權益法→成本法

(1)多次交易分步實現同一控制下企業合并

(2)多次交易分步實現非同一控制下企業合并

6.成本法→權益法

注:以上內容選自華健老師2022年《財務與會計》基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號