2023年稅務師財務與會計預習考點:證券資產組合的風險與收益(2)

2023年稅務師考試預習已經開始,了解稅務師知識點在備考稅務師的過程中是十分重要的。東奧會計在線為大家整理了《財務與會計》第一章預習知識點,各位考生要多練習勤記憶!

◆推薦:▏財務與會計預習考點匯總 ▏2023年好課 ▏2023年圖書

")

【所屬章節】

第一章 財務管理概論

【知識點】證券資產組合的風險與收益

系統風險及其衡量

系統風險是影響所有資產的、不能通過資產組合而消除的風險。例如宏觀經濟形勢的變動、國家經濟政策的變化、稅制改革、企業會計準則改革、政治因素等因素所引起的風險。

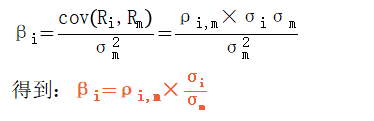

單項資產或證券資產組合受系統風險影響的程度,可以通過系統風險系數(β系數)來衡量。

(1)單項資產的系統風險系數(β系數)

單項資產的β系數表示單項資產收益率的變動受市場平均收益率變動的影響程度。

式中,ρi,m表示第i項資產的收益率與市場(market)組合收益率的相關系數;σi,m表示該項資產收益率的標準差,反映該資產的風險大小;σm表示市場組合收益率的標準差,反映市場組合的風險。

可見,相關系數ρi,m是剔除了兩個變量量綱影響后的標準協方差。

(2)市場組合

市場組合是指由市場上所有資產組成的組合,市場組合的收益率指的是市場平均收益率;由于包含了所有的資產,因此市場組合中非系統風險已經被消除,所以市場組合的風險就是市場風險或系統風險,其β系數等于1。

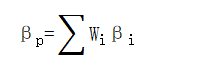

(3)證券資產組合的系統風險系數

證券資產組合的β系數是所有單項資產β系數的加權平均數,權數為各種資產在證券資產組合中所占的價值比例。

式中,βp表示證券資產組合的風險系數;Wi表示第i項資產在組合中所占的價值比重;βi表示第i項資產的β系數。

注:以上內容選自華健老師2022年《財務與會計》基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號