¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║é∙äšųžĮMĄ─┘~äš╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║é∙äšųžĮMĄ─┘~äš╠Ä└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ(Č■)ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪ(╚²)é∙äš▐D×ķ┘Y▒Š

ĪĪĪĪ(╦─)ą▐Ė─Ųõ╦¹é∙䚌l╝■

ĪĪĪĪ(╬Õ)╗ņ║ŽųžĮM

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«╚²š┬ĘŪ┴„äėžōé∙Ą┌╬Õ╣Øé∙äšųžĮMĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║é∙äšųžĮMĄ─┘~äš╠Ä└Ē

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║é∙äšųžĮMĄ─┘~äš╠Ä└Ē

ĪĪĪĪ(ę╗)ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬ĖČ┘~┐ŅĄ╚

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĀIśI═Ō╩š╚ļĪ¬Ī¬é∙äšųžĮM└¹Ą├(▓ŅŅ~)

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĀIśI═Ōų¦│÷Ī¬é∙äšųžĮMōp╩¦(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪ┘JŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪ┘Y«a£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪ(Č■)ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

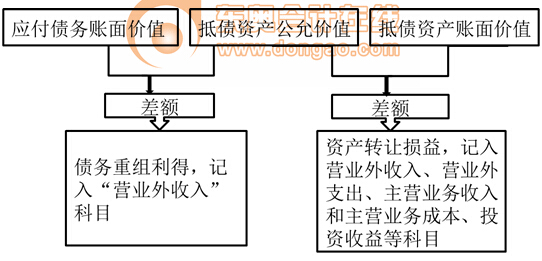

ĪĪĪĪęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Ż¼é∙äš╚╦欫öīóųžĮMé∙䚥─┘~├µārųĄ┼c▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪŲ¾śIęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Ż¼æ¬░┤æ¬ĖČé∙䚥─┘~├µėÓŅ~Ż¼ĮĶėøĪ░æ¬ĖČ┘~┐ŅĪ▒Ą╚┐Ų─┐Ż¼░┤ė├ė┌ŪÕāöé∙䚥─ĘŪ¼FĮ┘Y«aĄ─╣½į╩ārųĄŻ¼┘JėøĪ░ų„ĀIśIäš╩š╚ļĪ▒ĪóĪ░Ųõ╦¹śIäš╩š╚ļĪ▒Īó Ī░╣╠Č©┘Y«aŪÕ└ĒĪ▒ĪóĪ░¤oą╬┘Y«aĪ▒ĪóĪ░ķLŲ┌╣╔ÖÓ═Č┘YĪ▒Ą╚┐Ų─┐Ż¼░┤æ¬ų¦ĖČĄ─ŽÓĻPČÉ┘MŻ¼┘JėøĪ░æ¬Į╗ČÉ┘MĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~Ż¼æ¬«öĘųäe▓╗═¼Ūķør▀Mąą╠Ä└ĒŻ║

ĪĪĪĪ(1)ĘŪ¼FĮ┘Y«a×ķ┤µžøĄ─Ż¼æ¬«öęĢ═¼õN╩█╠Ä└ĒŻ¼░┤ĘŪ¼FĮ┘Y«aĄ─╣½į╩ārųĄ┤_šJõN╩█╔╠ŲĘ╩š╚ļŻ¼═¼ĢrĮY▐DŽÓæ¬Ą─│╔▒ŠĪŻ

ĪĪĪĪ(2)ĘŪ¼FĮ┘Y«a×ķ╣╠Č©┘Y«aĪó¤oą╬┘Y«aĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļĀIśI═Ō╩š╚ļ╗“ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ(3)ĘŪ¼FĮ┘Y«a×ķķLŲ┌╣╔ÖÓ═Č┘YĄ╚═Č┘YĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪé∙äš╚╦Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪūóęŌŻ║é∙äš╚╦į┌▀MąąĢ■ėŗ╠Ä└ĒĢrŻ¼æ¬ģ^Ęųé∙äšųžĮM└¹Ą├║═┘Y«a▐DūīōpęµĪŻ

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ī┴Ī┴┘Y«a(╚ĪĄ├┘Y«aĄ─╣½į╩ārųĄ+╚ĪĄ├┘Y«aŽÓĻPČÉ┘M)

ĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)

ĪĪĪĪĀIśI═Ōų¦│÷(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪē─┘~£╩éõ

ĪĪĪĪ┘JŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪŃyąą┤µ┐Ņ(ų¦ĖČŽÓĻPČÉ┘M)

ĪĪĪĪ┘Y«a£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪūóęŌŻ║é∙ÖÓ╚╦▀MąąĢ■ėŗ╠Ä└ĒĢrŻ¼╚ĪĄ├Ą─ĘŪ¼FĮ┘Y«a░┤╣½į╩ārųĄ╚ļ┘~Ż¼╚¶╚ĪĄ├Ą─┤µžøėą┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~Ż¼ätį┌Ī░æ¬Į╗ČÉ┘MĪ¬æ¬Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)Ī▒┐Ų─┐Ę┤ė│Ż¼īóæ¬╩šé∙ÖÓ┘~├µārųĄø_õNŻ¼│÷¼FĮĶĘĮ▓ŅŅ~ū„×ķĀIśI═Ōų¦│÷Ż¼┘JĘĮ▓ŅŅ~ø_£p┘Y«a£pųĄōp╩¦ĪŻ

ĪĪĪĪ(╚²)é∙äš▐D×ķ┘Y▒Š

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬ĖČ┘~┐Ņ

ĪĪĪĪ┘JŻ║╣╔▒Š(╗“īŹ╩š┘Y▒Š)

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār╗“╣╔▒Šęńār

ĪĪĪĪĀIśI═Ō╩š╚ļĪ¬Ī¬é∙äšųžĮM└¹Ą├

ĪĪĪĪšf├„Ż║Ī░╣╔▒Š(╗“īŹ╩š┘Y▒Š)Ī▒║═ Ī░┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār╗“╣╔▒ŠęńārĪ▒ų«║═Ę┤ė│Ą─╩Ū╣╔Ę▌Ą─╣½į╩ārųĄ┐éŅ~ĪŻ

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĄ╚(╣½į╩ārųĄ)

ĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĀIśI═Ōų¦│÷(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪ┘JŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪ┘Y«a£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪ(╦─)ą▐Ė─Ųõ╦¹é∙䚌l╝■

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬ĖČ┘~┐ŅĄ╚

ĪĪĪĪ┘JŻ║æ¬ĖČ┘~┐ŅĪ¬Ī¬é∙äšųžĮM(╣½į╩ārųĄ)

ĪĪĪĪŅAėŗžōé∙

ĪĪĪĪĀIśI═Ō╩š╚ļĪ¬Ī¬é∙äšųžĮM└¹Ą├

ĪĪĪĪ╔Ž╩÷╗“ėąæ¬ĖČĮŅ~į┌ļS║¾Ģ■ėŗŲ┌ķgø]ėą░l╔·Ą─Ż¼Ų¾śI欫öø_õNęč┤_šJĄ─ŅAėŗžōé∙Ż¼═¼Ģr┤_šJĀIśI═Ō╩š╚ļĪŻ

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬╩š┘~┐ŅĪ¬Ī¬é∙äšųžĮM(╣½į╩ārųĄ)

ĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĀIśI═Ōų¦│÷(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪ┘JŻ║æ¬╩š┘~┐Ņ

ĪĪĪĪ┘Y«a£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪą▐Ė─║¾Ą─é∙䚌l┐Ņųą╔µ╝░╗“ėąæ¬╩šĮŅ~Ą─Ż¼é∙ÖÓ╚╦į┌é∙äšųžĮM╚šĢr▓╗欫ö┤_šJ╗“ėąæ¬╩šĮŅ~Ż¼▓╗Ą├īóŲõėŗ╚ļųžĮM║¾é∙ÖÓĄ─┘~├µārųĄĪŻ

ĪĪĪĪ(╬Õ)╗ņ║ŽųžĮM

ĪĪĪĪé∙äšųžĮMęį¼FĮĪóĘŪ¼FĮ┘Y«aĪóé∙äš▐D×ķ┘Y▒ŠĪóą▐Ė─Ųõ╦¹é∙䚌l╝■Ą╚ĘĮ╩ĮĮM║Ž▀MąąĄ─Ż¼é∙äš╚╦欫öę└┤╬ęįų¦ĖČĄ─¼FĮĪó▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄĪóé∙ÖÓ╚╦ŽĒėą╣╔Ę▌Ą─╣½į╩ārųĄø_£pųžĮMé∙䚥─┘~├µārųĄ,į┘░┤ą▐Ė─Ųõ╦¹é∙䚌l╝■ĘĮ╩ĮĄ─ęÄČ©╠Ä└ĒĪŻé∙ÖÓ╚╦欎╚ęį╩šĄĮĄ─¼FĮĪó╩▄ūīĘŪ¼FĮ┘Y«aĄ─╣½į╩ārųĄĪóę“Ę┼Śēé∙ÖÓČ°ŽĒėąĄ─╣╔ÖÓĄ─╣½į╩ārųĄø_£pųžĮMé∙ÖÓĄ─┘~├µėÓŅ~,į┘░┤ą▐Ė─Ųõ╦¹é∙䚌l╝■ĘĮ╩ĮĄ─ęÄČ©╠Ä└ĒĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║é∙äšųžĮMĄ─Ė┼─Ņ║═ĘĮ╩Į

- Ž┬ę╗éĆ╬─š┬Ż║ ĪŠ┤ę╔Š½▀xĪ┐ĪČžöäš┼cĢ■ėŗĪĘų«═Č┘YąįĘ┐Ąž«aĄ─ėŗ┴┐

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢