¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ŅAėŗžōé∙Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ŅAėŗžōé∙Ą─║╦╦ŃĪŻ

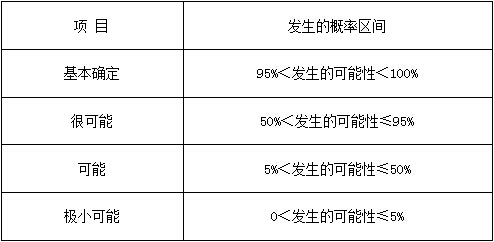

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ŅAėŗžōé∙Ą─┤_šJ

ĪĪĪĪ(Č■)ŅAėŗžōé∙Ą─ėŗ┴┐

ĪĪĪĪ(╚²)ŅAėŗžōé∙Ą─Ģ■ėŗ╠Ä└Ē

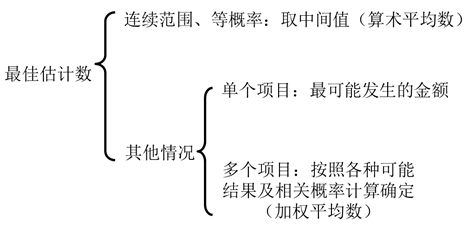

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«╚²š┬ĘŪ┴„äėžōé∙Ą┌╦─╣ØŅAėŗžōé∙Ą─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ŅAėŗžōé∙Ą─║╦╦Ń

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ŅAėŗžōé∙Ą─║╦╦Ń

ĪĪĪĪ(ę╗)ŅAėŗžōé∙Ą─┤_šJ

ĪĪĪĪĖ∙ō■╗“ėą╩┬ĒŚ£╩ätĄ─ęÄČ©Ż¼┼c╗“ėą╩┬ĒŚŽÓĻPĄ─┴xäš═¼ĢrØMūŃŽ┬┴ą╚²éĆŚl╝■Ą─Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙Ż║

ĪĪĪĪ1.įō┴xäš╩ŪŲ¾śI│ąō·Ą─¼FĢr┴xäšĪŻ

ĪĪĪĪ2.┬─ąąįō┴xäš║▄┐╔─▄ī¦ų┬ĮøØ·└¹ęµ┴„│÷Ų¾śIĪŻ

ĪĪĪĪŲ¾śI┬─ąą┼c╗“ėą╩┬ĒŚŽÓĻPĄ─¼FĢr┴xäšīóī¦ų┬ĮøØ·└¹ęµ┴„│÷Ą─┐╔─▄ąį│¼▀^50%ĪŻ

ĪĪĪĪ┬─ąą╗“ėą╩┬ĒŚŽÓĻP┴xäšī¦ų┬ĮøØ·└¹ęµ┴„│÷Ą─┐╔─▄ąįŻ¼═©│Ż░┤ššŽ┬┴ąŪķør╝ėęį┼ąöÓŻ║

ĪĪĪĪ3.įō┴x䚥─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐

ĪĪĪĪį┌īŹäšųąŻ¼Ų¾śI欫öūóęŌęįŽ┬ā╔³cŻ║

ĪĪĪĪ(1)▓╗欫öŠ═╬┤üĒĮøĀI╠Øōp┤_šJŅAėŗžōé∙ĪŻ

ĪĪĪĪ(2)▓╗欫ö┤_šJ╗“ėąžōé∙║═╗“ėą┘Y«aĪŻ

ĪĪĪĪ╗“ėąžōé∙Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─Øōį┌┴x䚯¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l╔·╗“▓╗░l╔·ėĶęįūCīŹ;╗“▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─¼FĢr┴x䚯¼┬─ąąįō┴xäš▓╗╩Ū║▄┐╔─▄ī¦ų┬ĮøØ·└¹ęµ┴„│÷Ų¾śI╗“įō┴x䚥─ĮŅ~▓╗─▄┐╔┐┐ėŗ┴┐ĪŻ

ĪĪĪĪ╗“ėą┘Y«aŻ¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─Øōį┌┘Y«aŻ¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l╔·╗“▓╗░l╔·ėĶęįūCīŹĪŻ

ĪĪĪĪŲ¾śI═©│Żæ¬«ö┐╝æ]Ž┬┴ąŪķørŻ¼ėŗ┴┐ŅAėŗžōé∙Ą─ĮŅ~Ż║

ĪĪĪĪ1.│õĘų┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─’LļU║═▓╗┤_Č©ąįŻ¼į┌┤╦╗∙ĄA╔Ž░┤ššūŅ╝č╣└ėŗöĄ┤_Č©ŅAėŗžōé∙Ą─ĮŅ~ĪŻ

ĪĪĪĪ2.ŅAėŗžōé∙Ą─ĮŅ~═©│ŻĄ╚ė┌╬┤üĒæ¬ų¦ĖČĄ─ĮŅ~Ż¼Ą½╬┤üĒæ¬ų¦ĖČĮŅ~┼cŲõ¼FųĄŽÓ▓Ņ▌^┤¾Ą─Ż¼╚ńė═Š«╗“║╦ļŖšŠĄ─Śēų├┘Mė├Ą╚Ż¼æ¬«ö░┤šš╬┤üĒæ¬ų¦ĖČĮŅ~Ą─¼FųĄ┤_Č©ĪŻ

ĪĪĪĪ3.ėą┤_ĶÅūCō■▒Ē├„ŽÓĻP╬┤üĒ╩┬ĒŚīóĢ■░l╔·Ą─Ż¼╚ń╬┤üĒ╝╝ąg▀M▓ĮĪóŽÓĻPĘ©ęÄ│÷┼_Ą╚Ż¼┤_Č©ŅAėŗžōé∙ĮŅ~Ģræ¬┐╝æ]ŽÓĻP╬┤üĒ╩┬ĒŚĄ─ė░ĒæĪŻ

ĪĪĪĪ4.┤_Č©ŅAėŗžōé∙Ą─ĮŅ~▓╗æ¬┐╝æ]ŅAŲ┌╠Äų├ŽÓĻP┘Y«aą╬│╔Ą─└¹Ą├ĪŻ

ĪĪĪĪ(Č■)ŅAėŗžōé∙Ą─ėŗ┴┐

ĪĪĪĪŅAėŗžōé∙Ą─ėŗ┴┐░³└©│§╩╝ėŗ┴┐║═║¾└mėŗ┴┐ĪŻ

ĪĪĪĪ1.ŅAėŗžōé∙Ą─│§╩╝ėŗ┴┐ĪŻ

ĪĪĪĪŅAėŗžōé∙欫ö░┤šš┬─ąąŽÓĻP¼FĢr┴xäš╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗöĄ▀Mąą│§╩╝ėŗ┴┐ĪŻ

ĪĪĪĪ(╚²)ŅAėŗžōé∙Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.«aŲĘ┘|┴┐▒ŻūC

ĪĪĪĪ2.╬┤øQįVįA

ĪĪĪĪ╚ń╣¹▀@ą®╬┤øQįVįAę²ŲĄ─ŽÓĻP┴xäšĘ¹║ŽŅAėŗžōé∙┤_šJŚl╝■ĪóŅAėŗöĪįVĄ─┐╔─▄ąįī┘ė┌Ī░║▄┐╔─▄Ī▒Īóę¬░l╔·Ą─įVįAĄ╚┘Mė├ę▓─▄┐╔┐┐ŅAėŗŻ¼ätŲ¾śIæ¬īóŅAėŗę¬░l╔·Ą─ų¦│÷┤_šJ×ķŅAėŗžōé∙Ż¼ĮĶėøĪ░ĀIśI═Ōų¦│÷Ī▒ĪóĪ░╣▄└Ē┘Mė├Ī▒Ą╚┐Ų─┐Ż¼┘JėøĪ░ŅAėŗžōé∙Ī▒┐Ų─┐Ż¼ę“öĪįVīŹļHų¦ĖČįVįAĄ╚┘Mė├ĢrŻ¼æ¬ĮĶėøĪ░ŅAėŗžōé∙Ī▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ3.ī”═Ōō·▒Ż╩┬ĒŚ

ĪĪĪĪŲ¾śIī”═Ō╠ß╣®ō·▒Ż┐╔─▄«a╔·Ą─žōé∙Ż¼╚ń╣¹Ę¹║ŽŅAėŗžōé∙Ą─┤_šJŚl╝■Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙ĪŻ

ĪĪĪĪ(1)į┌ō·▒Ż╔µ╝░įVįAĄ─ŪķørŽ┬Ż¼╚ń╣¹Ų¾śIęč▒╗┼ąøQöĪįVŻ¼ät欫ö░┤ššĘ©į║┼ąøQĄ─æ¬│ąō·Ą─ōp╩¦ĮŅ~Ż¼┤_šJ×ķŅAėŗžōé∙Ż¼▓óėŗ╚ļ«öŲ┌ĀIśI═Ōų¦│÷(▓╗║¼įVįA┘MŻ¼īŹļH░l╔·Ą─įVįA┘Mæ¬ėŗ╚ļ«öŲ┌Ą─Ī░╣▄└Ē┘Mė├Ī▒Ż¼Ž┬═¼)ĪŻ

ĪĪĪĪ╚ń╣¹ęč┼ąøQöĪįVŻ¼Ą½Ų¾śIš²į┌╔ŽįVŻ¼╗“š▀Įø╔Žę╗╝ēĘ©į║▓├Č©Ģ║ŠÅł╠ąąŻ¼╗“š▀ė╔╔Žę╗╝ēĘ©į║░l╗žųžīÅĄ╚Ż¼Ų¾śI欫öį┌┘Y«ažōé∙▒Ē╚šŻ¼Ė∙ō■ęčėą┼ąøQĮY╣¹║Ž└Ē╣└ėŗ┐╔─▄«a╔·Ą─ōp╩¦ĮŅ~Ż¼┤_šJ×ķŅAėŗžōé∙Ż¼▓óėŗ╚ļ«öŲ┌ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ╚ń╣¹Ę©į║╔ą╬┤┼ąøQŻ¼Ų¾śI欎“Ųõ┬╔Ĥ╗“Ę©┬╔ŅÖå¢Ą╚ū╔įāŻ¼╣└ėŗöĪįVĄ─┐╔─▄ąįŻ¼ęį╝░öĪįV║¾┐╔─▄░l╔·Ą─ōp╩¦ĮŅ~Ż¼▓ó╚ĪĄ├ėąĻPĢ°├µęŌęŖĪŻ╚ń╣¹öĪįVĄ─┐╔─▄ąį┤¾ė┌ä┘įVĄ─┐╔─▄ąįŻ¼▓óŪęōp╩¦ĮŅ~─▄ē“║Ž└Ē╣└ėŗĄ─Ż¼æ¬«öį┌┘Y«ažōé∙▒Ē╚šīóŅAėŗō·▒Żōp╩¦ĮŅ~Ż¼┤_šJ×ķŅAėŗžōé∙Ż¼▓óėŗ╚ļ«öŲ┌ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ(2)Ų¾śI«öŲ┌īŹļH░l╔·Ą─ō·▒ŻįVįAōp╩¦ĮŅ~┼cęčėŗ╠ߥ─ŽÓĻPŅAėŗžōé∙ų«ķgĄ─▓ŅŅ~Ż¼æ¬ĘųäeŪķør╠Ä└ĒŻ║

ĪĪĪĪó┘Ų¾śIį┌Ū░Ų┌┘Y«ažōé∙▒Ē╚šŻ¼ę└ō■«öĢrīŹļHŪķør║═╦∙šŲ╬šĄ─ūCō■Ż¼║Ž└ĒŅAėŗ┴╦ŅAėŗžōé∙Ż¼æ¬«öīó«öŲ┌īŹļH░l╔·Ą─ō·▒ŻįVįAōp╩¦ĮŅ~┼cęčėŗ╠ߥ─ŽÓĻPŅAėŗžōé∙ų«ķgĄ─▓ŅŅ~Ż¼ų▒Įėėŗ╚ļ«öŲ┌ĀIśI═Ōų¦│÷╗“ĀIśI═Ō╩š╚ļĪŻ

ĪĪĪĪó┌Ų¾śIį┌Ū░Ų┌┘Y«ažōé∙▒Ē╚šŻ¼ę└ō■«öĢrīŹļHŪķør║═╦∙šŲ╬šĄ─ūCō■Ż¼▒Šæ¬«ö─▄ē“║Ž└Ē╣└ėŗ▓ó┤_šJ║═ėŗ┴┐ę“ō·▒ŻįVįA╦∙«a╔·Ą─ōp╩¦Ż¼Ą½Ų¾śI╦∙ū„Ą─╣└ėŗģs┼c«öĢrĄ─╩┬īŹć└ųž▓╗Ę¹(╚ń╬┤║Ž└ĒŅAėŗōp╩¦╗“▓╗ŪĪ«öĄžČÓėŗ╗“╔┘ėŗōp╩¦)Ż¼æ¬«öęĢ×ķ×Eė├Ģ■ėŗ╣└ėŗŻ¼░┤ššųž┤¾Ģ■ėŗ▓ŅÕeĖ³š²Ą─ĘĮĘ©▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪó█Ų¾śIį┌Ū░Ų┌┘Y«ažōé∙▒Ē╚šŻ¼ę└ō■«öĢrīŹļHŪķør║═╦∙šŲ╬šĄ─ūCō■Ż¼┤_īŹ¤oĘ©║Ž└Ē┤_šJ║═ėŗ┴┐ę“ō·▒ŻįVįA╦∙«a╔·Ą─ōp╩¦Ż¼ę“Č°╬┤┤_šJŅAėŗžōé∙Ą─Ż¼ätį┌įōĒŚōp╩¦īŹļH░l╔·Ą─«öŲ┌Ż¼ų▒Įėėŗ╚ļ«öŲ┌ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ(3)┘Y«ažōé∙▒Ē╚š║¾ų┴žöäšł¾Ėµ┼·£╩ł¾│÷╚šų«ķg░l╔·Ą─ąĶ꬚{š¹╗“šf├„Ą─ō·▒ŻįVįA╩┬ĒŚŻ¼░┤šš┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚ£╩ätĄ─ėąĻPęÄČ©▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ4.┤²ł╠ąą║Ž═¼ūā│╔╠Øōp║Ž═¼╩┬ĒŚ

ĪĪĪĪ┤²ł╠ąą║Ž═¼ūā×ķ╠Øōp║Ž═¼Ż¼═¼Ģrįō╠Øōp║Ž═¼«a╔·Ą─┴xäšØMūŃŅAėŗžōé∙Ą─┤_šJŚl╝■Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙ĪŻ

ĪĪĪĪ┤²ł╠ąą║Ž═¼Ż¼╩ŪųĖ║Ž═¼Ė„ĘĮ╔ą╬┤┬─ąą╚╬║╬║Ž═¼┴x䚯¼╗“▓┐ĘųĄž┬─ąą┴╦═¼Ą╚┴x䚥─║Ž═¼ĪŻ

ĪĪĪĪ┤²ł╠ąą║Ž═¼ūā×ķ╠Øōp║Ž═¼Ą─Ż¼æ¬«öū„×ķŲ¾śIĢ■ėŗ£╩ätęÄĘČĄ─╗“ėą╩┬ĒŚĪŻ

ĪĪĪĪ╠Øōp║Ž═¼Ż¼╩ŪųĖ┬─ąą║Ž═¼┴xäš▓╗┐╔▒▄├Ō░l╔·Ą─│╔▒Š│¼▀^ŅAŲ┌ĮøØ·└¹ęµĄ─║Ž═¼ĪŻ

ĪĪĪĪ▀@└’╦∙ĘQĪ░┬─ąą║Ž═¼┴xäš▓╗┐╔▒▄├Ō░l╔·Ą─│╔▒ŠĪ▒Ę┤ė│┴╦┬─ąąįō║Ž═¼Ą─ūŅĄ═ā¶│╔▒ŠŻ¼╝┤┬─ąąįō║Ž═¼Ą─│╔▒Š┼c╬┤─▄┬─ąąįō║Ž═¼Č°░l╔·Ą─čaāö╗“╠Ä┴Pā╔š▀ų«ųąĄ─▌^Ą═š▀ĪŻ

ĪĪĪĪŲ¾śIī”╠Øōp║Ž═¼▀Mąą╠Ä└ĒŻ¼ąĶę¬ū±čŁęįŽ┬ā╔³cįŁätŻ║

ĪĪĪĪ(1)╚ń╣¹┼c╠Øōp║Ž═¼ŽÓĻPĄ─┴xäš▓╗ąĶų¦ĖČ╚╬║╬čaāö╝┤┐╔│ĘõNŻ¼Ų¾śI═©│ŻŠ═▓╗┤µį┌¼FĢr┴x䚯¼▓╗æ¬┤_šJŅAėŗžōé∙;╚ń╣¹┼c╠Øōp║Ž═¼ŽÓĻPĄ─┴xäš▓╗┐╔│ĘõNŻ¼Ų¾śIŠ═┤µį┌¼FĢr┴x䚯¼═¼ĢrØMūŃįō┴xäš║▄┐╔─▄ī¦ų┬ĮøØ·└¹ęµ┴„│÷Ų¾śI║═ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐Ą─Ż¼═©│Żæ¬«ö┤_šJŅAėŗžōé∙ĪŻ

ĪĪĪĪ(2)┤²ł╠ąą║Ž═¼ūā×ķ╠Øōp║Ž═¼ĢrŻ¼║Ž═¼┤µį┌ś╦Ą─┘Y«aĄ─Ż¼æ¬«öī”ś╦Ą─┘Y«a▀Mąą£pųĄ£yįć▓ó░┤ęÄČ©┤_šJ£pųĄōp╩¦Ż¼┤╦ĢrŻ¼Ų¾śI═©│Ż▓╗ąĶę¬┤_šJŅAėŗžōé∙;║Ž═¼▓╗┤µį┌ś╦Ą─┘Y«aĄ─Ż¼╠Øōp║Ž═¼ŽÓĻP┴xäšØMūŃęÄČ©Śl╝■ĢrŻ¼æ¬«ö┤_šJŅAėŗžōé∙ĪŻ

ĪĪĪĪ5.ųžĮM╩┬ĒŚ

ĪĪĪĪųžĮM╩ŪųĖŲ¾śIųŲČ©║═┐žųŲĄ─Ż¼īó’@ų°Ė─ūāŲ¾śIĮM┐Śą╬╩ĮĪóĮøĀIĘČć·╗“ĮøĀIĘĮ╩ĮĄ─ėŗäØīŹ╩®ąą×ķĪŻī┘ė┌ųžĮMĄ─╩┬ĒŚų„ę¬░³└©Ż║

ĪĪĪĪ(1)│÷╩█╗“ĮKų╣Ų¾śIĄ─▓┐ĘųĮøĀIśIäš;

ĪĪĪĪ(2)ī”Ų¾śIĄ─ĮM┐ŚĮYśŗ▀Mąą▌^┤¾š{š¹;

ĪĪĪĪ(3)ĻPķ]Ų¾śIĄ─▓┐ĘųĀIśIł÷╦∙Ż¼╗“īóĀIśI╗Ņäėė╔ę╗éĆć°╝ę╗“Ąžģ^▀węŲĄĮŲõ╦¹ć°╝ę╗“Ąžģ^ĪŻ

ĪĪĪĪĖ∙ō■╗“ėą╩┬ĒŚ£╩ätĄ─ęÄČ©Ż¼═¼Ģr┤µį┌Ž┬┴ąŪķørĢrŻ¼▒Ē├„Ų¾śI│ąō·┴╦ųžĮM┴x䚯║

ĪĪĪĪ(1)ėąįö╝ÜĪóš²╩ĮĄ─ųžĮMėŗäØŻ¼░³└©ųžĮM╔µ╝░Ą─śIäšĪóų„ꬥž³cĪóąĶę¬čaāöĄ─┬Ü╣ż╚╦öĄ╝░ŲõŹÅ╬╗ąį┘|ĪóŅAėŗųžĮMų¦│÷ĪóėŗäØīŹ╩®ĢrķgĄ╚;

ĪĪĪĪ(2)įōųžĮMėŗäØęčī”═Ō╣½ĖµĪŻ

ĪĪĪĪĖ∙ō■╗“ėą╩┬ĒŚ£╩ätĄ─ęÄČ©Ż¼Ų¾śI│ąō·Ą─ųžĮM┴xäšØMūŃęÄČ©Śl╝■Ą─Ż¼æ¬«ö┤_šJ×ķŅAėŗžōé∙ĪŻ

ĪĪĪĪŲ¾śI欫ö░┤šš┼cųžĮMėąĻPĄ─ų▒Įėų¦│÷┤_Č©ŅAėŗžōé∙ĮŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻų▒Įėų¦│÷▓╗░³└©┴¶ė├┬Ü╣żŹÅŪ░┼Óė¢Īó╩ął÷═ŲÅVĪóą┬ŽĄĮy║═ĀIõNŠWĮj═Č╚ļĄ╚ų¦│÷ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║╗“ėą╩┬ĒŚ╝░Ųõ╠žš„

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢