¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> žöäš(w©┤)┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ø_┤╠ų¬ūR³cŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─Ė┼─Ņ

ĪĪĪĪ(Č■)æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪ

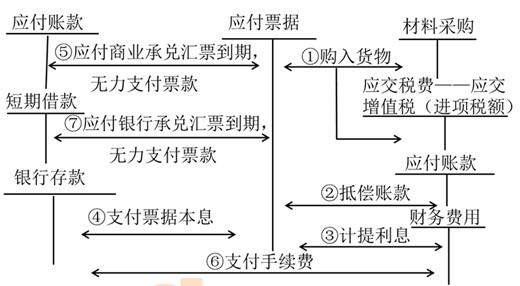

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)┼cĢ■ėŗĪĘĄ┌╩«Č■š┬┴„äėžō(f©┤)é∙Ą┌ę╗╣Ø(ji©”)æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪŠų¬ūR³cĪ┐Ż║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪŻ©ę╗Ż®æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─Ė┼─Ņ

ĪĪĪĪæ¬(y©®ng)ĖČŲ▒ō■(j©┤)╩Ūė╔│÷Ų▒╚╦│÷Ų▒Ż¼╬»═ąĖČ┐Ņ╚╦į┌ųĖČ©╚šŲ┌¤oŚl╝■ų¦ĖČ┤_Č©Ą─ĮŅ~Įo╩š┐Ņ╚╦╗“š▀│ųŲ▒╚╦Ą─Ų▒ō■(j©┤)ĪŻ

ĪĪĪĪ║╦╦Ń╔╠śI(y©©)ģRŲ▒Ż║░³└©╔╠śI(y©©)│ąāČģRŲ▒║═Ńyąą│ąāČģRŲ▒

ĪĪĪĪĘų×ķĦŽó║═▓╗ĦŽóā╔ĘNŻ¼▓╗šō╩ŪʱĦŽóŻ¼ę╗░Ń░┤├µųĄėø┘~ĪŻ

ĪĪĪĪŻ©Č■Ż®æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║æ¬(y©®ng)ĖČ┘~┐ŅĄ─║╦╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║į÷ųĄČÉĄ─ę╗░Ń╝{ČÉŲ¾śI(y©©)┘~äš(w©┤)╠Ä└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢