¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹ(sh©¬)äš(w©┤)▓┘ū„

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> īŹ(sh©¬)äš(w©┤)▓┘ū„ >> Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)īŻŅ} >> Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)īŻŅ} >> š²╬─

žö(c©ói)äš(w©┤)Ęų╬÷╚ń║╬ų·┴”Ų¾śI(y©©)øQ▓▀Ż║ę╗éĆ(g©©)└¹ØÖĘų╬÷░Ė└²

ĪĪĪĪ═©▀^▀@éĆ(g©©)░Ė└²Ż¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Ęų╬÷Īó▓ŅŅ~Ęų╬÷Ę©Īó║åå╬░┘Ęų▒╚öĄ(sh©┤)ūųĄ─└█ėŗ(j©¼)═∙═∙▓ó▓╗─▄ØMūŃžö(c©ói)äš(w©┤)Ęų╬÷Ą─ąĶ꬯¼ų╗Š█Į╣į┌▒Ē├µ¼F(xi©żn)Ž¾Ą─Ęų╬÷╔§ų┴?x©¬)■š`ī¦(d©Żo)øQ▓▀╚╦ĪŻ─Ū├┤╚ń║╬Ęų╬÷▓┼─▄ų▒ė^Ą─Ę┤æ¬(y©®ng)│÷Ų¾śI(y©©)Ą─╔ŅīėŪķør─ž?ūī╬ęéāį┘üĒ┐┤ę╗Åł▒ĒĖ±ĪŻ

ĪĪĪĪC▒ĒŻ║ļA╠▌łD

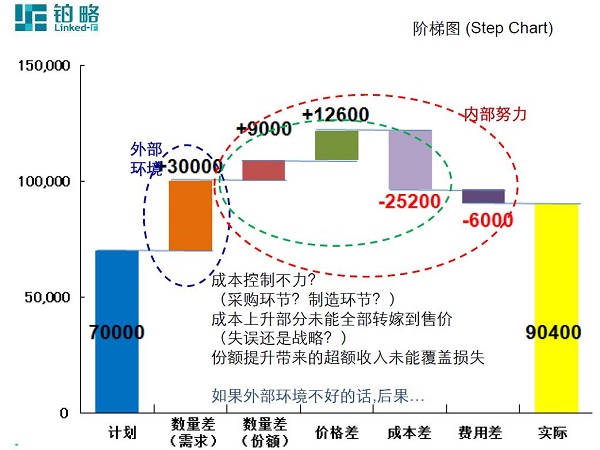

ĪĪĪĪC▒Ē╩ŪĮoėĶ╔Ž╩÷ār(ji©ż)▓Ņ┼c┴┐▓ŅĘų╬÷Ą─ļA╠▌łDŻ¼Ų³c(di©Żn)╩Ū2013─ĻĄ─ĀIśI(y©©)└¹ØÖŻ¼ĮK³c(di©Żn)╩Ū2014─ĻĄ─ĀIśI(y©©)└¹ØÖŻ¼═©▀^ļA╠▌łDĄ─ą╬╩ĮĘ┤ė│ĄĮŠ▀¾wę“╦žŻ¼──ą®ę“╦žī¦(d©Żo)ų┬┴╦š²Ž“ūā╗»Ż¼──ą®ę“╦ž╩Ūī”ąĶĘ┤ė│Ą─ųĖś╦(bi©Īo)«a(ch©Żn)╔·žō(f©┤)Ž“ūā╗»ĪŻÖEłA╦{(l©ón)┐“ųąĄ─30,000┤·▒ĒĄ─╩Ūė╔┐éąĶŪ¾Ą─į÷╝ėĦüĒ┴╦ĀIśI(y©©)└¹ØÖį÷╝ėĄ─ār(ji©ż)▓ŅąĶŪ¾į÷╝ė▓┐ĘųŻ¼▀@ī┘ė┌═Ō▓┐Łh(hu©ón)Š│Ż¼┼cŲ¾śI(y©©)ūį╔Ē┼¼┴”¤oĻP(gu©Īn)ĪŻį┘┐┤ā╚(n©©i)▓┐┼¼┴”Ą─ę“╦žŻ¼į┌ÖEłA╝t┐“ųąĄ─╦─Ė∙ų∙ūėŻ¼9,000╩Ū═©▀^ā╚(n©©i)▓┐┼¼┴”ĦüĒĄ─Ę▌Ņ~Ą─╠ß╔²Ż¼12,600╩Ū═©▀^┼¼┴”ĦüĒĄ─ār(ji©ż)Ė±Ą─╠ß╔²Ż¼Ą½│╔▒Š║═┘M(f©©i)ė├ę▓╔Ž╔²┴╦Ż¼Ųõųą│╔▒Š╔Ž╔²×ķ25,200Ż¼┘M(f©©i)ė├╔Ž╔²×ķ6,000ĪŻūŅ║¾╦─Ė∙ų∙ūėĘ┤æ¬(y©®ng)Ą─╩Ū╠ØōpĄ─ĀŅæB(t©żi)Ż¼┘M(f©©i)ė├║═│╔▒Š╔Ž╔²Ą─▓┐Ęų▓╗ūŃęį═©▀^ā╚(n©©i)▓┐┼¼┴”(Ę▌Ņ~┼cār(ji©ż)Ė±Ą─╔Ž╔²)üĒĄųŽ¹Ą¶ĪŻ

ĪĪĪĪįōłD▒Ē▒Ē├µ╔Ž┐┤╦Ų╩ŪĀIśI(y©©)└¹ØÖ╔Ž╔²Ż¼Ą½īŹ(sh©¬)ļH╩Ūā╚(n©©i)▓┐┼¼┴”▓╗ūŃŻ¼┐╔─▄╩Ū╗©┘M(f©©i)┴╦▓╗įōė├Ą─┘M(f©©i)ė├Īó╝ėār(ji©ż)Ę∙Č╚▓╗ē“Īó╩ął÷Ę▌Ņ~öU(ku©░)┤¾╬┤▀_(d©ó)ŅA(y©┤)Ų┌╦«ŲĮŻ¼ūŅĮKī¦(d©Żo)ų┬┴╦Ų¾śI(y©©)Įø(j©®ng)ĀIŁh(hu©ón)Š│Ž“Ž┬ū▀Ą─ĀŅæB(t©żi)Ż¼═©▀^ļA╠▌łDŠ═─▄ŪÕ╬·’@╩Š│÷üĒŻ¼Č°ĘŪ▒Ē├µ╔ŽĄ─Įį┤¾ÜgŽ▓ĪŻŃK┬įšJ(r©©n)×ķų╗ėą═©▀^▀@śėöĄ(sh©┤)ūųĄ─╩ß└Ē║═ī”Ų¾śI(y©©)Įø(j©®ng)ĀI▒│║¾įŁę“Ą─Ęų╬÷║═š╣╩Š▓┼─▄¾w¼F(xi©żn)žö(c©ói)äš(w©┤)▓┐ī”Ų¾śI(y©©)Įø(j©®ng)ĀI╣▄└ĒøQ▓▀Ą─ų¦│ųŻ¼ę▓─▄╠ßĖ▀žö(c©ói)äš(w©┤)╣▄└Ēš▀į┌Ų¾śI(y©©)ā╚(n©©i)Ą─ė░Ēæ┴”ĪŻ

ĪĪĪĪžö(c©ói)äš(w©┤)Ęų╬÷╩ŪŲ¾śI(y©©)įuār(ji©ż)║═┐╝║╦ūį╔ĒĮø(j©®ng)ĀIśI(y©©)┐āĪó░l(f©Ī)¼F(xi©żn)žö(c©ói)äš(w©┤)╗Ņäė(d©░ng)ųą┤µį┌å¢Ņ}Ą─ųžę¬╩ųČ╬ĪŻ║Ž▀mĄ─žö(c©ói)äš(w©┤)Ęų╬÷ĘĮĘ©Ż¼┐╔ęį╝░Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)ā╚(n©©i)▓┐╣▄└Ēå¢Ņ}Ż¼Ė³─▄═┌Š“Ų¾śI(y©©)Øō┴”Ż¼Ä═ų·øQ▓▀š▀ŅA(y©┤)┼ąŲ¾śI(y©©)Ą─░l(f©Ī)š╣┌ģä▌ęį╠ßĖ▀Ų¾śI(y©©)Įø(j©®ng)ĀI╣▄└Ē╦«ŲĮ║═Įø(j©®ng)Ø·(j©¼)ą¦ęµĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║│§Ģį╬ó├Ż

- ╔Žę╗Ų¬╬─š┬Ż║ Ų¾śI(y©©)Ī░┤·ē|┤·┐█Ī▒ČÉ┐Ņ╚ń║╬į┌╦∙Ą├ČÉŪ░┐█│²

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢