金融資產轉移的會計處理_2024年高級會計實務重要知識點

每一個成功者都有一個開始,勇于開始,才能找到成功的路。2024年高級會計師考試將在2024年5月18日舉行,考生們可以通過復習教材得到解答。東奧為考生們準備了2024年《高級會計實務》重要知識點的講解,一起來學習吧!

【知識點】金融資產轉移的會計處理

【所屬章節】第九章 金融工具會計

金融資產轉移的會計處理(2022年、2021年)

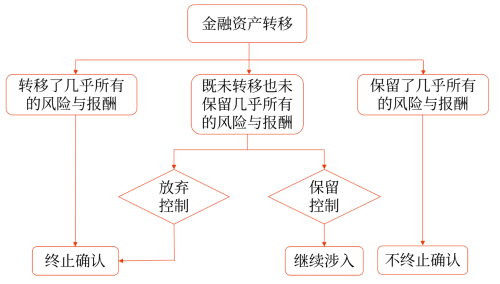

金融資產轉移的會計處理按金融資產所有權上“幾乎所有的風險和報酬”是否轉移和是否“放棄對該金融資產控制”兩個標準區分為三種處理方式:終止確認、不終止確認和繼續涉入。

(一)符合終止確認條件的金融資產轉移

1.符合終止確認條件的判斷

終止確認,是指企業將之前確認的金融資產從其資產負債表中予以轉出。

(1)企業已將金融資產所有權上幾乎所有的風險和報酬轉移給了轉入方 | 以下情形通常表明企業已將金融資產所有權上幾乎所有的風險和報酬轉移給了轉入方: ①企業無條件出售金融資產(不附追索權) ②企業出售金融資產,同時約定按回購日該金融資產的公允價值回購 ③企業出售金融資產,同時與轉入方簽訂看跌或看漲期權合約,且該看跌或看漲期權為深度價外期權(即到期日之前不大可能變為價內期權) |

(2)企業既沒有轉移也沒有保留金融資產所有權上幾乎所有的風險和報酬,但放棄了對該金融資產的控制 | |

種類 | 含義 |

看漲期權 | 是一種買入期權,是指期權的購買者擁有在期權合約有效期內按執行價格買進一定數量標的物的權利 |

看跌期權 | 是一種賣出期權,是指期權的購買者擁有在期權合約有效期內按執行價格賣出一定數量標的物的權利 |

價外期權 | 又稱“虛值期權”,是指不具有內涵價值的期權,即敲定價高于當時期貨價格的看漲期權或敲定價低于當時期貨價格的看跌期權(行權可能性很小) |

價內期權 | 是具有內在價值的期權。期權持有人行權時,對看漲期權而言,行權價格低于標的證券結算價格;對看跌期權而言,標的證券結算價格低于行權價格(行權可能性很大) |

2.符合終止確認條件時的計量

基本原則 | 應當將下列兩項金額的差額計入當期損益: (1)因轉移金融資產而收到的對價,與原直接計入其他綜合收益的公允價值變動累計額(涉及轉移的金融資產分類為以公允價值計量且其變動計入其他綜合收益的金融資產的情形)之和 (2)被轉移金融資產在終止確認日的賬面價值 即:轉移損益=因轉移收到的對價+原直接計入所有者權益的公允價值變動累計利得(其他債權投資)-所轉移金融資產的賬面價值 【提示】轉移收到的對價=因轉移交易收到的價款+新獲得金融資產的公允價值+因轉移獲得服務資產的價值-新承擔金融負債的公允價值-因轉移承擔的服務負債的公允價值 |

金融資產整體轉移 | 整體運用上述原則處理 |

金融資產部分轉移 | 轉移部分按照上述原則處理,需要按相對公允價值分攤: (1)轉移部分的賬面價值 (2)轉移部分的其他綜合收益 |

(二)不符合終止確認條件的金融資產轉移

1.不符合終止確認條件的判斷

金融資產轉移后,企業(轉出方)仍保留了該金融資產所有權上幾乎所有的風險和報酬的,則不應當終止確認該金融資產。

以下情形通常就表明企業保留了金融資產所有權上的幾乎所有風險和報酬,不應當終止確認相關金融資產:

①附回購協議的金融資產出售,轉出方將予回購的資產與售出的金融資產相同或實質上相同、回購價格固定或是原售價加上合理回報。

例如,采用買斷式回購、質押式回購交易賣出債券等。

②企業融出證券。

例如,證券公司將自身持有的證券借給客戶,合同約定借出期限和出借費率,到期客戶需歸還相同數量的同種證券,并向證券公司支付出借費用。

2.不符合終止確認時的計量

企業應當繼續確認所轉移金融資產整體,并將收到的對價確認為一項金融負債。此類金融資產轉移實質上具有融資性質, 不能將金融資產與所確認的金融負債相互抵消。在隨后的會計期間,企業應當繼續確認該金融資產產生的收入或利得和該金融負債產生的費用或損失。

所轉移的金融資產以攤余成本計量的,確認的相關負債不得指定為以公允價值計量且其變動計入當期損益的金融負債。

(三)繼續涉入條件下的金融資產轉移

繼續涉入條件下金融資產轉移的判斷 | 判斷條件 | 企業既沒有轉移也沒有保留金融資產所有權上幾乎所有的風險和報酬,

但未放棄對該金融資產控制的,應當按照其繼續涉入所轉移金融資產的程度確認有關金融資產,并相應確認有關金融負債 繼續涉入所轉移金融資產的程度,是指該金融資產價值變動使企業面臨的風險水平 |

常見方式 | 具有追索權、享有繼續服務權、簽訂回購協議、簽發或持有期權以及提供擔保等 | |

繼續涉入條件下金融資產的計量 | (1)根據繼續涉入程度,在充分反映保留的權利和承擔的義務的基礎上,確認有關金融資產,并相應確認有關金融負債 (2)對繼續涉入所形成的有關資產確認相關收益、有關負債確認相關費用 (3)繼續涉入所形成的有關資產和負債不得互相抵銷 | |

注:以上高級會計師考試知識點內容來自東奧老師授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號