2020年高級會計師考試案例分析1.18

莫找借口失敗,只找理由成功。不為失敗找理由,要為成功找方法。如果我們想要更多的玫瑰花,就必須種植更多的玫瑰樹。環境不會改變,解決之道在于改變自己。 小編為大家準備了高級會計師案例分析題,希望對大家預習階段的學習有所幫助!

案例分析題

甲公司是一家家具生產公司,2018年財務報表相關數據如下:

單位:萬元

項目 | 2018年 |

資產負債表項目(年末): | |

資產 | 1750 |

負債 | 70 |

股東權益 | 1680 |

利潤表項目(年度): | |

銷售收入 | 2500 |

凈利潤 | 100 |

備注:股利支付率 | 20% |

甲公司所有資產、負債項目與銷售收入直接相關,2018年股東權益增加除本年利潤留存外,無其他增加項目。

要求:

(1)計算甲公司2018年的可持續增長率。

(2)如果甲公司2018年的銷售增長率為12%,指出甲公司可以采取的財務策略。

(3)如果甲公司2019年的銷售凈利率、總資產周轉率和股利支付率不變,計算甲公司2019年的內部增長率。

(4)如果甲公司2019年的銷售增長率為8%,總資產周轉率與股利支付率不變,銷售凈利率可提高到6%,計算甲公司2019年外部融資需要量。

【正確答案】

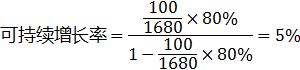

1、正確答案:

利潤留存率=1-20%=80%

2、正確答案:

由于實際增長率12%>可持續增長率5%,所以甲公司可以采取的財務策略如下:

①發售新股;②增加借款以提高財務杠桿率;③削減股利;④剝離無效資產;⑤供貨渠道選擇;⑥提高產品定價;⑦其他。

3、正確答案:

4、正確答案:

外部融資額=資產的增加-負債的增加-留存收益的增加=1750×8%-70×8%-2500×(1+8%)×6%×80%=4.8(萬元)。

相關閱讀:2020年高級會計師1月份案例分析匯總

相關閱讀:2020年高級會計師1月份案例分析匯總

挫折其實就是邁向成功所應繳的學費。忘掉失敗,不過要牢記失敗中的教訓。只要路是對的,就不怕路遠。 不是境況造就人,而是人造就境況。2020年高級會計師考試備考正在進行中,更多內容請持續關注東奧會計在線高級會計職稱頻道。

注:以上內容選自東奧名師的授課題庫

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號