¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ░Ė└²Ęų╬÷ >> š²╬─

Į╚┌╣żŠ▀Ģ■(hu©¼)ėŗ(j©¼)ÅŖ(qi©óng)╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©3Ż®

ĘųŽĒŻ║ 2013/9/9 11:03:10¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)ūų¾wŻ║┤¾ąĪ

ĪĪĪĪĮ╚┌╣żŠ▀Ģ■(hu©¼)ėŗ(j©¼)░Ė└²Ęų╬÷Š½▀x3

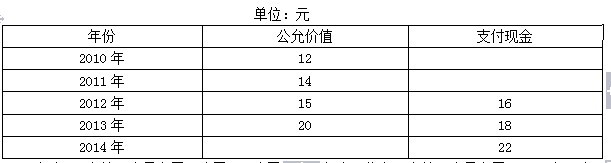

ĪĪĪĪ╝ū╣½╦Š╩Ūę╗╝ęĖ▀┐Ų╝╝Ų¾śI(y©©)Ż¼ė┌2010─Ļ│§īŹ(sh©¬)¼F(xi©żn)Š│═Ō╔Ž╩ąĪŻ2010─Ļ═Ų│÷ęįŽ┬╝żäŅ(l©¼)┤ļ╩®Ż║

ĪĪĪĪ(1)2010─Ļ1į┬1╚šŻ¼╝ū╣½╦Š×ķŲõ100├¹ųąīėęį╔Ž╣▄└Ē╚╦åT├┐╚╦╩┌ėĶ100Ę▌¼F(xi©żn)Į╣╔Ų▒į÷ųĄÖÓ(qu©ón)Ż¼▀@ą®╚╦åTÅ─2010─Ļ1į┬1╚šŲ▒žĒÜį┌įō╣½╦Š▀B└m(x©┤)Ę■äš(w©┤)3─ĻŻ¼╝┤┐╔ūį2012─Ļ12į┬31╚šŲĖ∙ō■(j©┤)╣╔ār(ji©ż)Ą─į÷ķL(zh©Żng)Ę∙Č╚½@Ą├¼F(xi©żn)ĮŻ¼įōį÷ųĄÖÓ(qu©ón)æ¬(y©®ng)į┌2014─Ļ12į┬31╚šų«Ū░ąą╩╣═Ļ«ģĪŻ╝ū╣½╦Š╣└ėŗ(j©¼)Ż¼įōį÷ųĄÖÓ(qu©ón)į┌žō(f©┤)é∙ĮY(ji©”)╦Ńų«Ū░Ą─├┐ę╗┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šęį╝░ĮY(ji©”)╦Ń╚šĄ─╣½į╩ār(ji©ż)ųĄ║═┐╔ąąÖÓ(qu©ón)║¾Ą─├┐Ę▌į÷ųĄÖÓ(qu©ón)¼F(xi©żn)Įų¦│÷Ņ~╚ńŽ┬▒ĒŻ║

ĪĪĪĪ2010─Ļėą10├¹╣▄└Ē╚╦åTļxķ_(k©Īi)╝ū╣½╦ŠŻ¼╝ū╣½╦Š╣└ėŗ(j©¼)╚²─Ļųą▀Ćīóėą8├¹╣▄└Ē╚╦åTļxķ_(k©Īi);2011─Ļėųėą6├¹╣▄└Ē╚╦åTļxķ_(k©Īi)╣½╦ŠŻ¼╣½╦Š╣└ėŗ(j©¼)▀Ćīóėą6├¹╣▄└Ē╚╦åTļxķ_(k©Īi);2012─Ļėųėą4├¹╣▄└Ē╚╦åTļxķ_(k©Īi)Ż¼ėą40╚╦ąą╩╣╣╔Ų▒į÷ųĄÖÓ(qu©ón)╚ĪĄ├┴╦¼F(xi©żn)ĮŻ¼2013─Ļėą30╚╦ąą╩╣╣╔Ų▒į÷ųĄÖÓ(qu©ón)╚ĪĄ├┴╦¼F(xi©żn)ĮŻ¼2014─Ļėą10╚╦ąą╩╣╣╔Ų▒į÷ųĄÖÓ(qu©ón)╚ĪĄ├┴╦¼F(xi©żn)ĮĪŻ

ĪĪĪĪ(2)2010─Ļ12į┬20╚šŻ¼Įø(j©®ng)╣╔¢|┤¾Ģ■(hu©¼)┼·£╩(zh©│n)Ż¼╝ū╣½╦ŠŽ“100├¹Ė▀╣▄╚╦åT├┐╚╦╩┌ėĶ2╚f(w©żn)╣╔Ųš═©╣╔(├┐╣╔├µųĄ1į¬)ĪŻĖ∙ō■(j©┤)╣╔Ę▌ų¦ĖČģf(xi©”)ūhĄ─ęÄ(gu©®)Č©Ż¼▀@ą®Ė▀╣▄╚╦åTūį2011─Ļ1į┬1╚šŲį┌╣½╦Š▀B└m(x©┤)Ę■äš(w©┤)ØM(m©Żn)3─ĻŻ¼╝┤┐╔ė┌2013─Ļ12į┬31╚š¤o(w©▓)āö½@Ą├╩┌ėĶĄ─Ųš═©╣╔ĪŻ╝ū╣½╦ŠŲš═©╣╔2010─Ļ12į┬20╚šĄ─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔12į¬Ż¼2010─Ļ12į┬31╚šĄ─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔15į¬ĪŻ

ĪĪĪĪ2011─Ļ2į┬8╚šŻ¼╝ū╣½╦ŠÅ─Č■╝ē(j©¬)╩ął÷(ch©Żng)ęį├┐╣╔10į¬Ą─ār(ji©ż)Ė±╗ž┘Å(g©░u)▒Š╣½╦ŠŲš═©╣╔200╚f(w©żn)╣╔Ż¼öMė├ė┌Ė▀╣▄╚╦åT╣╔ÖÓ(qu©ón)╝żäŅ(l©¼)ĪŻ

ĪĪĪĪį┌Ą╚┤²Ų┌ā╚(n©©i)Ż¼╝ū╣½╦Šø](m©”i)ėąĖ▀╣▄╚╦åTļxķ_(k©Īi)╣½╦ŠĪŻ2013─Ļ12į┬31╚šŻ¼Ė▀╣▄╚╦åT╚½▓┐ąąÖÓ(qu©ón)ĪŻ«ö(d©Īng)╚šŻ¼╝ū╣½╦ŠŲš═©╣╔╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔13.5į¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)Ęų╬÷Īó┼ąöÓ┘Y┴Ž(1)ī┘ė┌ÖÓ(qu©ón)ęµĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ▀Ć╩Ū¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ?║å(ji©Żn)꬚f(shu©Ł)├„└Ēė╔ĪŻ

ĪĪĪĪ(2)Ęų╬÷Īó┼ąöÓ┘Y┴Ž(2)ī┘ė┌ÖÓ(qu©ón)ęµĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ▀Ć╩Ū¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ?║å(ji©Żn)꬚f(shu©Ł)├„└Ēė╔ĪŻ

ĪĪĪĪ(3)Ė∙ō■(j©┤)┘Y┴Ž(1)Ż¼╝ū╣½╦Šį┌2011─Ļ┤_Č©ŽÓĻP(gu©Īn)Ą─┘M(f©©i)ė├Ģr(sh©¬)Ż¼æ¬(y©®ng)▓╔ė├──╠ņÖÓ(qu©ón)ęµ╣żŠ▀Ą─╣½į╩ār(ji©ż)ųĄ?▓ó║å(ji©Żn)꬚f(shu©Ł)├„└Ēė╔ĪŻ

ĪĪĪĪ(4) Ė∙ō■(j©┤)┘Y┴Ž(1)Ż¼šf(shu©Ł)├„2012─Ļ║═2013─ĻĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĘĮĘ©ĪŻ

ĪĪĪĪ(5)Ė∙ō■(j©┤)┘Y┴Ž(2)Ż¼╝ū╣½╦Šį┌┤_Č©┼c╔Ž╩÷╣╔Ę▌ų¦ĖČŽÓĻP(gu©Īn)Ą─┘M(f©©i)ė├Ģr(sh©¬)Ż¼æ¬(y©®ng)▓╔ė├──╠ņĄ─ÖÓ(qu©ón)ęµ╣żŠ▀╣½į╩ār(ji©ż)ųĄ?▓ó║å(ji©Żn)꬚f(shu©Ł)├„└Ēė╔ĪŻ

ĪĪĪĪ(6)Ė∙ō■(j©┤)┘Y┴Ž(2)Ż¼ėŗ(j©¼)╦Ń╝ū╣½╦Šę“Ė▀╣▄╚╦åTąąÖÓ(qu©ón)į÷╝ėĄ─╣╔▒Šęńār(ji©ż)ĮŅ~╩ŪČÓ╔┘?

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ (1)┘Y┴Ž(1)ī┘ė┌ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČĪŻ

ĪĪĪĪ└Ēė╔Ż║┬Ü╣żąąÖÓ(qu©ón)Ģr(sh©¬)┐╔½@Ą├¼F(xi©żn)ĮŻ¼šf(shu©Ł)├„╩Ūęį¼F(xi©żn)Į▀M(j©¼n)ąąĮY(ji©”)╦ŃĄ─ĪŻ

ĪĪĪĪ(2)┘Y┴Ž(2)ī┘ė┌ęįÖÓ(qu©ón)ęµĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČĪŻ

ĪĪĪĪ└Ēė╔Ż║Ė▀╣▄╚╦åTąąÖÓ(qu©ón)Ģr(sh©¬)īó½@Ą├╣½╦ŠĄ─Ųš═©╣╔╣╔Ų▒Ż¼šf(shu©Ł)├„╩ŪęįÖÓ(qu©ón)ęµ╣żŠ▀▀M(j©¼n)ąąĮY(ji©”)╦ŃĄ─ĪŻ

ĪĪĪĪ(3)æ¬(y©®ng)▓╔ė├2011─Ļ12į┬31╚šĄ─╣½į╩ār(ji©ż)ųĄĪŻ

ĪĪĪĪ└Ēė╔Ż║ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČŻ¼æ¬(y©®ng)«ö(d©Īng)░┤šš├┐éĆ(g©©)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šÖÓ(qu©ón)ęµ╣żŠ▀Ą─╣½į╩ār(ji©ż)ųĄųžą┬ėŗ(j©¼)┴┐Ż¼┤_Č©│╔▒Š┘M(f©©i)ė├ĪŻ

ĪĪĪĪ(4)2012─Ļī┘ė┌Ą╚┤²Ų┌Ż¼2013─Ļį┌┐╔ąąÖÓ(qu©ón)╚šų«║¾ĪŻ

ĪĪĪĪī”(du©¼)ė┌¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČŻ¼į┌Ą╚┤²Ų┌ā╚(n©©i)Ą─├┐éĆ(g©©)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šŻ¼æ¬(y©®ng)░┤├┐éĆ(g©©)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šÖÓ(qu©ón)ęµ╣żŠ▀Ą─╣½į╩ār(ji©ż)ųĄųžą┬ėŗ(j©¼)┴┐Ż¼┤_Č©│╔▒Š┘M(f©©i)ė├║═æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪŻ

ĪĪĪĪį┌┐╔ąąÖÓ(qu©ón)╚šų«║¾▓╗į┘┤_šJ(r©©n)│╔▒Š┘M(f©©i)ė├Ż¼žō(f©┤)é∙(æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ)╣½į╩ār(ji©ż)ųĄĄ─ūāäė(d©░ng)æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ)ĪŻ

ĪĪĪĪ(5)æ¬(y©®ng)▓╔ė├2010─Ļ12į┬20╚šĄ─╣½į╩ār(ji©ż)ųĄĪŻ

ĪĪĪĪ└Ēė╔Ż║ÖÓ(qu©ón)ęµĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČųąŻ¼ÖÓ(qu©ón)ęµ╣żŠ▀Ą─╣½į╩ār(ji©ż)ųĄæ¬(y©®ng)įō░┤šš╩┌ėĶ╚šĄ─╣½į╩ār(ji©ż)ųĄ┤_Č©ĪŻ

ĪĪĪĪ(6)╝ū╣½╦Šę“Ė▀╣▄╚╦åTąąÖÓ(qu©ón)į÷╝ėĄ─╣╔▒Šęńār(ji©ż)=100Ī┴2Ī┴12-200Ī┴10=400(╚f(w©żn)į¬)ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║2013─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)ĤÅŖ(qi©óng)╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ Į╚┌╣żŠ▀Ģ■(hu©¼)ėŗ(j©¼)ÅŖ(qi©óng)╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©2Ż®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ Į╚┌╣żŠ▀Ģ■(hu©¼)ėŗ(j©¼)ÅŖ(qi©óng)╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©4Ż®

-

2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║Į╚┌žō(f©┤)é∙Ą─║¾└m(x©┤)ėŗ(j©¼)ĪŁ

2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ĪŁ

2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║Ų¾śI(y©©)╝»łF(tu©ón)╚┌┘YęÄ(gu©®)äØ

2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║é∙äš(w©┤)╚┌┘Y

Ė▀Ģ■(hu©¼)ŗīŗī╝ē(j©¬)Ī░░±č█Ī▒┐╝╔·Ą─éõ┐╝ą─Įø(j©®ng)Ż║░Ė└²ŠÜ┴Ģ(x©¬)ūóųžĪŁ

- ╚½ć°(gu©«)2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĢr(sh©¬)ķg×ķ9į┬11╚š

- 2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)├¹Ģr(sh©¬)ķg3į┬1╚šų┴31╚š

- 2015─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć║ŽĖ±ūCĢ°(sh©▒)ŅI(l©½ng)╚Īą┼ŽóģR┐é

- ¢|ŖW2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

- 2015─ĻĖ▀Ģ■(hu©¼)┐╝įćįćŅ}╝░┤░ĖĮŌ╬÷Ż©¢|ŖW░µŻ®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)