¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> ░Ė└²Ęų╬÷ >> š²╬─

ĪĪĪĪĮ╚┌╣żŠ▀Ģ■ėŗ░Ė└²Ęų╬÷Š½▀x4Ż║

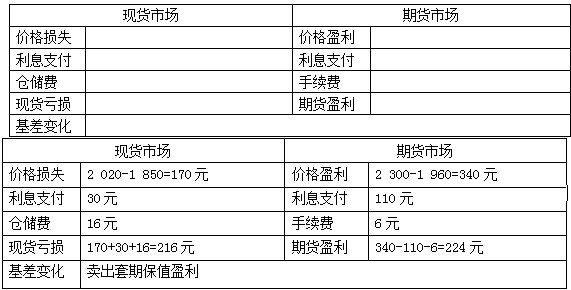

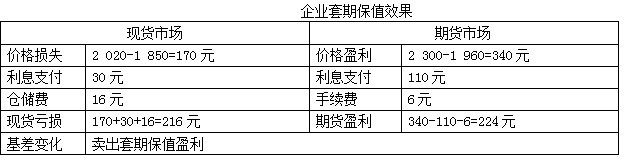

ĪĪĪĪ─│┤¾ą═╝Zė═ŠC║ŽŲ¾śI╝»łFė┌2013─Ļ3ų┴4į┬ķgį┌¢|▒▒«aģ^╩š┘Å┴╦5╚fćŹė±├ūĪŻ×ķęÄ▒▄ė±├ūārĖ±Ž┬Ą°’LļUŻ¼▒▄├Ō¼Fžøōp╩¦Ż¼įōŲ¾śI▀M╚ļŲ┌žø╩ął÷▀MąąÄņ┤µ┘u│÷╠ūŲ┌▒ŻųĄ▓┘ū„ĪŻ4į┬28╚šŻ¼Ų¾śIęį2 300į¬/ćŹār╬╗┘u│÷C905║Ž╝s5 000╩ųŻ¼╩ų└m┘M6į¬/揯¼└¹Žó110į¬/ćŹĪŻ«öĢr¼FžøārĖ±×ķ2 020į¬/揯¼¼Fžø╔ą╬┤║×ėåõN╩█║Ž═¼ĪŻ║¾üĒŻ¼╩▄Į╚┌╬ŻÖCė░ĒæŻ¼Ų┌žø║═¼FžøārĖ±╣¹╚╗Ž┬Ą°Ż¼ų┴8į┬17╚šŻ¼Ų┌žøārĖ±Ž┬Ą°ų┴1 960į¬/揯¼Č°¼FžøārĖ±Ž┬Ą°ų┴1 850į¬/ćŹ;┤╦ĢrŻ¼įōŲ¾śIĄ─¼FžøõN╩█═Ļ«ģŻ¼═¼Ģrį┌Ų┌žø╩ął÷ŲĮé}│÷ł÷ĪŻé}ā”┘M16į¬/揯¼└¹Žó30į¬/ćŹĪŻŲ┌žø╩ął÷Ą─ė»└¹▓╗Ą½Åøča¼Fžø╩ął÷Ą─ōp╩¦Ż¼Č°Ūę▀Ćėąė»ėÓĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)Å─Ģ■ėŗĮŪČ╚Ęų╬÷Ż¼įō╠ūŲ┌▒ŻųĄśIäš╩Ū╣½į╩ārųĄ╠ūŲ┌▀Ć╩Ū¼FĮ┴„┴┐╠ūŲ┌?▓óšf├„└Ēė╔ĪŻ

ĪĪĪĪ(2)ī”įōŲ¾śI╠ūŲ┌▒ŻųĄ▀MąąĘų╬÷Ż¼╠ŅīæŽ┬┴ą▒ĒĖ±ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)įō╠ūŲ┌▒ŻųĄśIäš╩Ū¼FĮ┴„┴┐╠ūŲ┌;

ĪĪĪĪ└Ēė╔Ż║ę“×ķĮ©┴ó╠ūŲ┌ĻPŽĄĢr¼Fžø╔ą╬┤║×ėåõN╩█║Ž═¼Ż¼╩Ū╬┤üĒ║▄┐╔─▄ŅAŲ┌Ģ■░l╔·Ą─Į╗ęūĪŻ

ĪĪĪĪ(2)═©▀^ī”▒╚Ęų╬÷┐╔ęį┐┤ĄĮŻ¼╚ń╣¹įōŲ¾śI▓╗▀Mąą╠ūŲ┌▒ŻųĄŻ¼─Ū├┤¼Fžø┘ÅõNārĖ±╠Øōp×ķ216į¬/揯¼5╚fćŹ┐éėŗ╠Øōp1080╚fį¬;ė╔ė┌Ų¾śI▀Mąą┴╦╠ūŲ┌▒ŻųĄŻ¼ūŅĮKĘ┤Č°īŹ¼Fė»└¹224-216=8į¬/揯¼5╚fćŹ┐éėŗė»└¹40╚fį¬ĪŻ

ĪĪĪĪŽÓĻPµ£ĮėŻ║2013─ĻĖ▀╝ēĢ■ėŗĤÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xģR┐é

ž¤╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ╬─š┬Ż║ Į╚┌╣żŠ▀Ģ■ėŗÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©3Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ Į╚┌╣żŠ▀Ģ■ėŗÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©5Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢