問題來源:

(1)銷售貨物取得銷售收入5000萬元,依法取得規定專項用途并經國務院批準的財政性資金150萬元,出租閑置廠房取得租金收入200萬元,取得到期國債利息收入250萬元,取得非上市公司分配的股利收入300萬元。

(2)發生與生產經營活動有關的業務招待費支出60萬元。

(3)支付銀行借款利息54萬元,支付因向某商場借款1000萬元而發生的利息71萬元,借款期限1年,同期同類銀行貸款年利率為6.1%。

(4)支付訴訟費1萬元;當年因拖欠應繳稅款,被稅務機關加收滯納金6萬元。

已知:發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

要求:根據上述資料,不考慮其他因素,分析回答下列小題。

1.甲公司的下列收入中,在計算2022年度企業所得稅應納稅所得額時,屬于應稅收入的是( )。

A、取得規定專項用途并經國務院批準的財政性資金150萬元

B、出租閑置廠房取得租金收入200萬元

C、國債利息收入250萬元

D、取得非上市公司分配的股利收入300萬元

正確答案:B

答案分析:(1)選項A:屬于不征稅收入;(2)選項CD:屬于免稅收入。

2.在計算甲公司2022年度企業所得稅應納稅所得額時,準予扣除的業務招待費支出金額是( )。

A、19萬元

B、26萬元

C、23.25萬元

D、36萬元

正確答案:B

答案分析:(1)銷售(營業)收入=5000+200=5200(萬元)(詳細分析參考下表);(2)業務招待費“雙限額取孰低”:限額1=實際發生額×60%=60×60%=36(萬元),限額2=銷售(營業)收入×5‰=5200×5‰=26(萬元),限額1>限額2,稅前按26萬元扣除。

|

項目 |

收入類型 |

是否計入收入總額 |

應/免/不征稅收入 |

是否計入銷售(營業)收入 |

|

銷售貨物取得收入5000萬元 |

銷售貨物收入 |

√ |

應稅收入 |

√ |

|

依法取得規定專項用途并經國務院批準的財政性資金150萬元 |

— |

√ |

不征稅收入 |

× |

|

出租閑置廠房取得租金收入200萬元 |

租金收入 |

√ |

應稅收入 |

√ |

|

取得到期國債利息收入250萬元 |

利息收入 |

√ |

免稅收入 |

× |

|

取得非上市公司分配的股利收入300萬元 |

股息、紅利等權益性投資收益 |

√ |

免稅收入 |

× |

3.甲公司的下列支出中,在計算2022年度企業所得稅應納稅所得額時,準予全額扣除的是( )。

A、支付銀行借款利息54萬元

B、支付商場的借款利息71萬元

C、支付訴訟費1萬元

D、支付稅款滯納金6萬元

正確答案:A,C

答案分析:(1)選項A:非金融企業向金融企業借款的利息支出,可以據實扣除。(2)選項B:非金融企業向非金融企業借款的利息支出,不超過按照金融企業同期同類貸款利率計算的數額的部分可以據實扣除,超過部分不得扣除。扣除限額=1000×6.1%=61(萬元)<實際發生額71萬元,稅前允許扣除61萬元。(3)選項C:罰金、罰款和被沒收財物的損失不得扣除;但是納稅人按照經濟合同規定支付的違約金(包括銀行罰息)和訴訟費用,準予在稅前扣除。(4)選項D:稅收滯納金不得稅前扣除。

4.甲公司2022年出租閑置廠房取得租金收入,應繳納的稅種是( )。

A、增值稅

B、城市維護建設稅

C、房產稅

D、土地增值稅

正確答案:A,B,C

答案分析:(1)選項AB:出租不動產,出租方按“現代服務——不動產租賃服務”繳納增值稅,同時繳納城市維護建設稅、教育費附加、地方教育附加;(2)選項C:出租房產,出租方應從租計征房產稅;(3)選項D:出租房產,不涉及房產權屬的轉移,不繳納土地增值稅。

劉老師

2023-05-10 18:41:55 1572人瀏覽

哈嘍!努力學習的小天使:

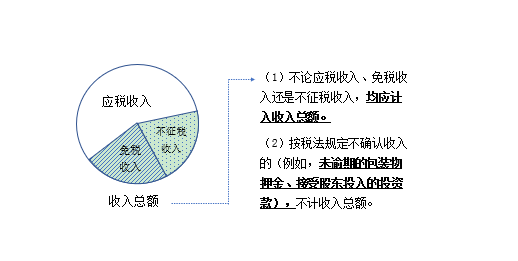

1、當讓選擇“收入總額”的時候,本題的答案就是ABCD全選了。

2、就是收入總額全算上,然后扣除不征稅收入和免稅收入,就是應稅收入。

關系:收入總額VS不征稅收入VS免稅收入VS應稅收入(也稱“應當計入應納稅所得額的收入”)

每個努力學習的小天使都會有收獲的,加油!

相關答疑

-

2025-05-12

-

2025-05-07

-

2024-04-22

-

2024-03-22

-

2022-03-19

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號