問題來源:

考點5:個人所得稅稅率(大綱要求:了解)(★)

應稅所得 | 稅率 |

居民個人綜合所得 | 3%~45%的超額累進稅率 |

經營所得 | 5%~35%的超額累進稅率 |

利息、股息、紅利所得 | (1)適用比例稅率,稅率為20% (2)對個人出租住房取得的所得暫減按10%的稅率征收個人所得稅 |

財產租賃所得 | |

財產轉讓所得 | |

偶然所得 |

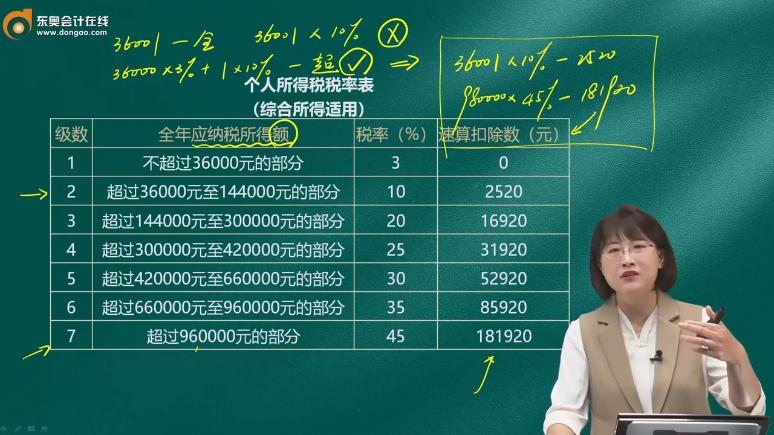

個人所得稅稅率表

(綜合所得適用)

級數 | 全年應納稅所得額 | 稅率(%) | 速算扣除數(元) |

1 | 不超過36000元的部分 | 3 | 0 |

2 | 超過36000元至144000元的部分 | 10 | 2520 |

3 | 超過144000元至300000元的部分 | 20 | 16920 |

4 | 超過300000元至420000元的部分 | 25 | 31920 |

5 | 超過420000元至660000元的部分 | 30 | 52920 |

6 | 超過660000元至960000元的部分 | 35 | 85920 |

7 | 超過960000元的部分 | 45 | 181920 |

個人所得稅稅率表

(經營所得適用)

級數 | 全年應納稅所得額 | 稅率(%) | 速算扣除數(元) |

1 | 不超過30000元的部分 | 5 | 0 |

2 | 超過30000元至90000元的部分 | 10 | 1500 |

3 | 超過90000元至300000元的部分 | 20 | 10500 |

4 | 超過300000元至500000元的部分 | 30 | 40500 |

5 | 超過500000元的部分 | 35 | 65500 |

查看完整問題

高老師

2024-04-14 15:53:11 709人瀏覽

哈嘍!努力學習的小天使:

首先,根據個人所得稅稅率表(綜合所得適用),36000元以下的部分稅率為3%,而超過36000元至144000元的部分稅率為10%。因此,36001元中的36000元按照3%的稅率計算,剩下的1元按照10%的稅率計算。

具體計算如下:

36000元 × 3% = 1080元(這是36000元部分的稅額)

1元 × 10% = 0.1元(這是超出部分的稅額)

將兩部分相加,得到總稅額:1080元 + 0.1元 = 1080.1元。

使用速算扣除數的方法會更加簡便。根據稅率表,36001元所在的級數2的速算扣除數為2520元。因此,稅額計算為:

36001元 × 10% - 2520元 = 1080.1元。

可以看到,兩種方法得出的稅額是相同的。

希望可以幫助到您O(∩_∩)O~有幫助(8)

答案有問題?

相關答疑

-

2025-05-20

-

2025-05-17

-

2025-05-12

-

2025-05-07

-

2025-05-03

津公網安備12010202000755號

津公網安備12010202000755號