財產(chǎn)轉(zhuǎn)讓所得:個人購買房屋增值稅進項稅怎么計入財產(chǎn)原值?

財產(chǎn)轉(zhuǎn)讓所得:“其取得房屋時所支付價款中包含的增值稅計入財產(chǎn)原值”,營改增,購置房產(chǎn)的增值稅進項稅不是可抵扣嗎?怎么計入財產(chǎn)原值?

問題來源:

(三)財產(chǎn)轉(zhuǎn)讓所得

1.計算公式

應納稅額=應納稅所得額×適用稅率=(收入總額-財產(chǎn)原值-合理費用)×20%

2.特殊規(guī)定

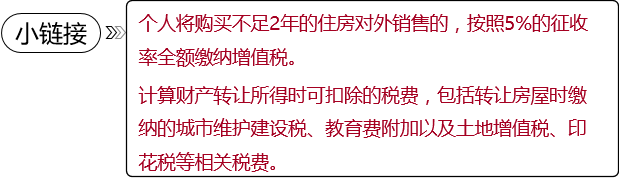

(1)個人轉(zhuǎn)讓房屋

個人轉(zhuǎn)讓房屋的個人所得稅應稅收入不含增值稅 ,其取得房屋時所支付價款中包含的增值稅計入財產(chǎn)原值,計算轉(zhuǎn)讓所得時可扣除的稅費不包括本次轉(zhuǎn)讓繳納的增值稅。

查看完整問題

馮老師

2022-05-28 12:56:27 2426人瀏覽

哈嘍!努力學習的小天使:

個人購買房屋,個人屬于最終消費者,是無法抵扣進項稅額的,相當于計入到成本中,所以取得房屋時支付的增值稅是計入到財產(chǎn)原值的。

如果是一般納稅人在營改增后購買房屋,取得進項稅額是可以抵扣的,但是這里購買方是個人,個人購買房屋是沒有辦法取得專票的,也就無法抵扣進項稅額。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油!有幫助(6)

答案有問題?

相關答疑

-

2024-04-22

-

2024-04-21

-

2023-05-14

-

2022-03-31

-

2020-07-08

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號