問(wèn)題來(lái)源:

正確答案:A,B,C

答案分析:(1)選項(xiàng)ABC:加計(jì)扣除100%;(2)選項(xiàng)D:如果甲公司屬于創(chuàng)業(yè)投資企業(yè),可以考慮享受抵扣應(yīng)納稅所得額優(yōu)惠。

丁老師

2025-04-20 06:30:19 351人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

您好!企業(yè)所得稅中可加計(jì)扣除的項(xiàng)目主要包括:

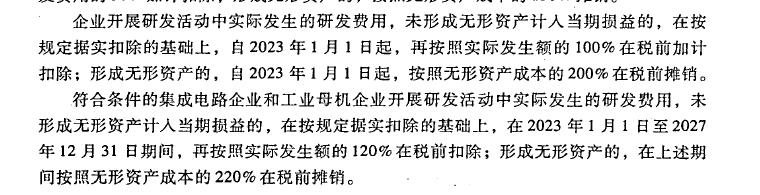

(1)研發(fā)費(fèi)用(如新技術(shù)、新產(chǎn)品、新工藝的研發(fā)支出,可加計(jì)100%扣除,特殊行業(yè)120%);

(2)支付給殘疾職工的工資(按實(shí)際發(fā)生額100%加計(jì)扣除);

(3)對(duì)企業(yè)出資給非營(yíng)利性科學(xué)技術(shù)研究開(kāi)發(fā)機(jī)構(gòu)、高等學(xué)校和政府性自然科學(xué)基金用于基礎(chǔ)研究的支出(可加計(jì)100%扣除)。

需要注意的是,像創(chuàng)業(yè)投資企業(yè)投資中小高新技術(shù)企業(yè)這類(lèi)情形屬于抵扣應(yīng)納稅所得額,而非加計(jì)扣除。

同時(shí)要注意的就是加計(jì)扣除的比例:

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2025-05-20

-

2025-05-12

-

2025-05-07

-

2025-05-03

-

2020-04-09

您可能感興趣的初級(jí)會(huì)計(jì)試題

- 單選題 下列各項(xiàng)中,不通過(guò)“其他應(yīng)付款”科目核算的是( )。

- 單選題 下列各項(xiàng)中,屬于成本類(lèi)賬戶(hù)的是( )。

- 單選題 甲公司從2019年1月1日起,實(shí)行累積帶薪缺勤制度。該制度規(guī)定,每個(gè)職工每年可享受5個(gè)工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個(gè)公歷年度,超過(guò)1年未使用的權(quán)利作廢。在職工離開(kāi)企業(yè)時(shí),也無(wú)權(quán)獲得現(xiàn)金支付;職工休年假時(shí),首先使用當(dāng)年可享受的權(quán)利,再?gòu)纳夏杲Y(jié)轉(zhuǎn)的帶薪年休假中扣除。2019年年末,甲公司預(yù)計(jì)200名職工中有30名將享受7天的年休假,50名職工將享受6天的年休假,剩余120名職工將享受

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)