什么情況下會計入價外費用有哪些不計入

問題來源:

正確答案:C

答案分析:(1)題目明確交代“203萬元”不含增值稅,無須價稅分離,排除選項AB;(2)銷售貨物同時收取的包裝費屬于價外費用,應價稅分離后并入銷售額,選項D錯誤,選項C正確。

劉老師

2025-04-05 15:24:27 268人瀏覽

哈嘍!努力學習的小天使:

1、計入價外費用的情況:發生應稅交易的同時向購買方收取的手續費、補貼、基金、集資費、返還利潤、 獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項(除特殊規定)、代墊款項(除特殊規定)、包裝費、 包裝物租金、儲備費、優質費、運輸裝卸費以及其他各種性質的價外收費。

本題屬于包裝費,屬于價外費用。

2、不計入價外費用:

(1)受托加工應征消費稅的消費品所代收代繳的消費稅。 (2)同時符合以下條件代為收取的政府性基金或者行政事業性收費:由國務院 或者財政部批準設立的政府性基金,由國務院或者省級人民政府及其財政、價格主 管部門批準設立的行政事業性收費;收取時開具省級以上財政部門印制的財政票據; 所收款項全額上繳財政。(3)銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取 的代購買方繳納的車輛購置稅、車輛牌照費。 (4)以委托方名義開具發票代委托方收取的款。

提示:注意區分包裝費、包裝物租金和包裝物押金。

如果是從價計征和復合計征的應稅消費品,其包裝費、包裝物租金屬于價外費用,要價稅分離后并入銷售額計稅。

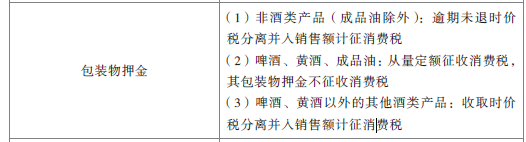

而包裝物押金是否計入要分情況而定,具體如下:

每個努力學習的小天使都會有收獲的,加油!

相關答疑

-

2025-05-12

-

2025-02-08

-

2024-04-14

-

2024-04-10

-

2024-03-18

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號