大類不是有細目嗎,是不是細目之外的就不是應稅消費品了

問題來源:

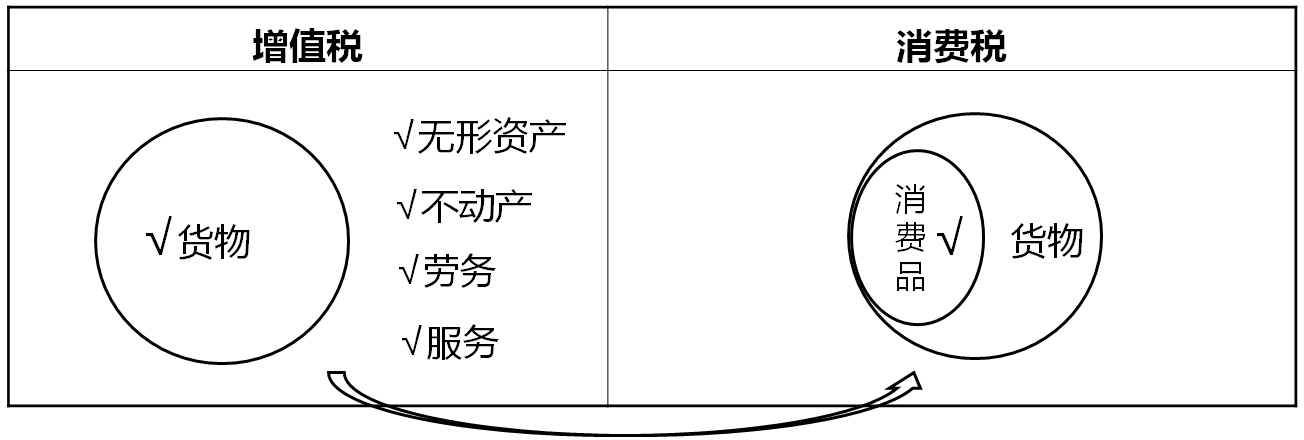

考點1:應稅消費品(★★★)(P163)

1.由于消費稅是在對所有貨物普遍征收增值稅的基礎上選擇少量消費品征收的,因此,消費稅納稅人往往同時也是增值稅納稅人。

2.消費稅的稅目

續表

|

稅目 |

細目 |

注意事項 |

|

酒 |

白酒 |

(1)酒精不屬于應稅消費品 (2)調味料酒不征收消費稅 (3)對飲食業、商業、娛樂業舉辦的啤酒屋(啤酒坊)利用啤酒生產設備生產的啤酒,應當征收消費稅 |

|

黃酒 |

||

|

啤酒 |

||

|

其他酒(例如,紅酒、藥酒、果木酒、汽酒等) |

||

|

高檔化妝品 |

高檔美容、修飾類化妝品 |

舞臺、戲劇、影視演員化妝用的上妝油、卸妝油、油彩,不屬于本稅目的征收范圍 |

|

高檔護膚類化妝品 |

||

|

成套化妝品 |

||

|

貴重首飾及珠寶玉石 |

金銀首飾、鉑金首飾、鉆石及鉆石飾品(簡稱“金銀鉑鉆”) |

寶石坯是經采掘、打磨、初級加工的珠寶玉石半成品,對寶石坯應按規定征收消費稅 |

|

其他貴重首飾和珠寶玉石(如珍珠、碧璽、琥珀、珊瑚等) |

||

|

鞭炮、焰火 |

包括但不限于炮竹類、組合煙花類、禮花彈類 |

體育上用的發令紙、鞭炮藥引線,不征收消費稅 |

|

成品油 |

包括汽油、柴油、石腦油、溶劑油、航空煤油、潤滑油、燃料油 |

不包括原油(原油是資源稅的應稅產品,但不屬于應稅消費品) |

|

摩托車 |

(1)氣缸容量為250毫升的摩托車 (2)氣缸容量250毫升(不含)以上的摩托車 |

對最大設計車速不超過50公里/小時,發動機氣缸總工作容量不超過50毫升的三輪摩托車不征收消費稅 |

|

小汽車 |

乘用車 |

(1)不包括貨車、大型商用客車 (2)電動汽車不征收消費稅 (3)沙灘車、雪地車、卡丁車、高爾夫車不征收消費稅 (4)對于購進乘用車和中輕型商用客車整車改裝生產的汽車,征收消費稅 |

|

中輕型商用客車 |

||

|

超豪華小汽車(每輛不含增值稅零售價格130萬元及以上的乘用車和中輕型商用客車) |

||

|

高爾夫球及球具 |

包括高爾夫球、高爾夫球桿及高爾夫球包(袋)、高爾夫球桿的桿頭、桿身和握把 |

僅限于列舉的項目,不包括高爾夫球帽、高爾夫車等 |

|

高檔手表 |

銷售價格(不含增值稅)每只在10000元(含)以上的各類手表 |

—— |

|

游艇 |

—— |

無動力艇、帆艇不征消費稅 |

|

木制一次性筷子 |

包括未經打磨、倒角的木制一次性筷子 |

(1)竹制一次性筷子不征消費稅 (2)木制筷子(非一次性)不征收消費稅 |

|

實木地板 |

(1)按生產工藝不同,分為獨板(塊)實木地板、實木指接地板和實木復合地板 (2)按表面處理狀態不同,分為未涂飾地板(白坯板、素板)和漆飾地板 |

—— |

|

電池 |

包括原電池、蓄電池、燃料電池、太陽能電池和其他電池 |

—— |

|

涂料 |

—— |

—— |

汪老師

2022-03-11 09:46:53 789人瀏覽

哈嘍!努力學習的小天使:

對的,您可以這樣的去理解的~

您重點掌握教材以及老師課上所講的內容和書上所列出來的應稅消費品的內容應對考試即可~

稅目 | 細目 | 注意事項 |

煙 | —— | |

雪茄煙 | ||

煙絲 | ||

酒 | 白酒 | (1)酒精不屬于應稅消費品 (2)調味料酒不征收消費稅 (3)對飲食業、商業、娛樂業舉辦的啤酒屋(啤酒坊)利用啤酒生產設備生產的啤酒,應當征收消費稅 |

黃酒 | ||

其他酒(例如,紅酒、藥酒、果木酒、汽酒等) | ||

高檔化妝品 | 高檔美容、修飾類化妝品 | 舞臺、戲劇、影視演員化妝用的上妝油、卸妝油、油彩,不屬于本稅目的征收范圍 |

高檔護膚類化妝品 | ||

成套化妝品 |

稅目 | 細目 | 注意事項 |

貴重首飾及珠寶玉石 | 金銀首飾、鉑金首飾、鉆石及鉆石飾品(簡稱“金銀鉑鉆”) | 寶石坯是經采掘、打磨、初級加工的珠寶玉石半成品,對寶石坯應按規定征收消費稅 |

其他貴重首飾和珠寶玉石(如珍珠、碧璽、琥珀、珊瑚等) | ||

鞭炮、焰火 | 包括但不限于炮竹類、組合煙花類、禮花彈類 | 體育上用的發令紙、鞭炮藥引線,不征收消費稅 |

成品油 | 包括汽油、柴油、石腦油、溶劑油、航空煤油、潤滑油、燃料油 | 不包括原油(原油是資源稅的應稅產品,但不屬于應稅消費品) |

摩托車 | (1)氣缸容量為250毫升的摩托車 (2)氣缸容量250毫升(不含)以上的摩托車 | 對最大設計車速不超過50公里/小時,發動機氣缸總工作容量不超過50毫升的三輪摩托車不征收消費稅 |

小汽車 | 乘用車 | (1)不包括貨車、大型商用客車 (2)電動汽車不征收消費稅 (3)沙灘車、雪地車、卡丁車、高爾夫車不征收消費稅 (4)對于購進乘用車和中輕型商用客車整車改裝生產的汽車,征收消費稅 |

中輕型商用客車 | ||

超豪華小汽車(每輛不含增值稅零售價格130萬元及以上的乘用車和中輕型商用客車) | ||

高爾夫球及球具 | 包括高爾夫球、高爾夫球桿及高爾夫球包(袋)、高爾夫球桿的桿頭、桿身和握把 | 僅限于列舉的項目,不包括高爾夫球帽、高爾夫車等 |

高檔手表 | 銷售價格(不含增值稅)每只在10000元(含)以上的各類手表 | — |

游艇 | — | 無動力艇、帆艇不征消費稅 |

木制 一次性筷子 | 包括未經打磨、倒角的木制一次性筷子 | (1)竹制一次性筷子不征消費稅 (2)木制筷子(非一次性)不征收消費稅 |

稅目 | 細目 | 注意事項 |

實木地板 | (1)按生產工藝不同,分為獨板(塊)實木地板、實木指接地板和實木復合地板 (2)按表面處理狀態不同,分為未涂飾地板(白坯板、素板)和漆飾地板 | — |

電池 | 包括原電池、蓄電池、燃料電池、太陽能電池和其他電池 | — |

涂料 | — | — |

您再理解下~~~祝您輕松過關~~~

希望可以幫助到您O(∩_∩)O~

相關答疑

-

2025-05-12

-

2025-05-07

-

2022-07-27

-

2022-07-26

-

2022-04-03

您可能感興趣的初級會計試題

- 單選題 甲公司從2019年1月1日起,實行累積帶薪缺勤制度。該制度規定,每個職工每年可享受5個工作日帶薪年休假,未使用的年休假只能向后結轉一個公歷年度,超過1年未使用的權利作廢。在職工離開企業時,也無權獲得現金支付;職工休年假時,首先使用當年可享受的權利,再從上年結轉的帶薪年休假中扣除。2019年年末,甲公司預計200名職工中有30名將享受7天的年休假,50名職工將享受6天的年休假,剩余120名職工將享受

- 單選題 甲公司應付賬款總分類賬戶期末貸方余額為50000元,下設A、B、C三家明細賬均是貸方余額。所屬明細賬:A公司期末貸方余額為25000元,B公司期末貸方余額為10000元,則C公司的期末貸方余額為( )元。

- 單選題 甲公司為一家家電生產企業,共有職工200名,其中有180名為生產車間工人,20名為管理人員。2019年12月,甲公司以其生產的洗衣機給每位職工發放春節福利,洗衣機的市場售價為每臺1500元,實際成本是每臺1000元。甲公司適用的增值稅稅率為13%。則甲公司應確認的“應付職工薪酬”為( )元。

津公網安備12010202000755號

津公網安備12010202000755號