問題來源:

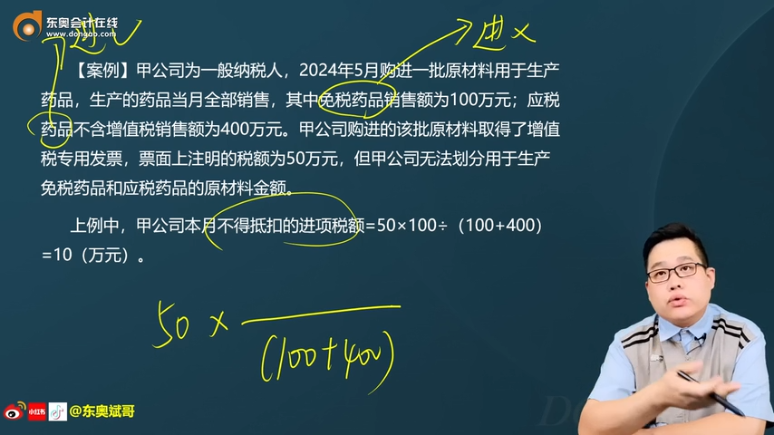

甲公司為一般納稅人,2024年5月購(gòu)進(jìn)一批原材料用于生產(chǎn)藥品,生產(chǎn)的藥品當(dāng)月全部銷售,其中免稅藥品銷售額為100萬元;應(yīng)稅藥品不含增值稅銷售額為400萬元。甲公司購(gòu)進(jìn)的該批原材料取得了增值稅專用發(fā)票,票面上注明的稅額為50萬元,但甲公司無法劃分用于生產(chǎn)免稅藥品和應(yīng)稅藥品的原材料金額。

上例中,甲公司本月不得抵扣的進(jìn)項(xiàng)稅額=50×100÷(100+400)=10(萬元)。

查看完整問題

劉老師

2025-04-05 21:23:42 349人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

您案例中的免稅藥品銷售額是100萬元,應(yīng)稅藥品銷售額是400萬元(均為不含增值稅金額)。這500萬元是銷售藥品的總收入。

由于無法區(qū)分原材料用于免稅或應(yīng)稅藥品,稅法規(guī)定按“銷售額比例”分?jǐn)傔M(jìn)項(xiàng)稅額。不得抵扣的進(jìn)項(xiàng)稅額=總稅額50萬元×(免稅銷售額100萬元÷總銷售額500萬元)=10萬元。

這10萬元是免稅業(yè)務(wù)對(duì)應(yīng)的進(jìn)項(xiàng)稅額,不能抵扣;剩余40萬元(50-10)進(jìn)項(xiàng)稅額可正常抵扣。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油!有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-05-12

-

2025-05-07

-

2025-05-03

-

2025-02-12

-

2025-01-12

您可能感興趣的初級(jí)會(huì)計(jì)試題

- 單選題 下列各項(xiàng)中,不通過“其他應(yīng)付款”科目核算的是( )。

- 單選題 下列各項(xiàng)中,屬于成本類賬戶的是( )。

- 單選題 甲公司從2019年1月1日起,實(shí)行累積帶薪缺勤制度。該制度規(guī)定,每個(gè)職工每年可享受5個(gè)工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個(gè)公歷年度,超過1年未使用的權(quán)利作廢。在職工離開企業(yè)時(shí),也無權(quán)獲得現(xiàn)金支付;職工休年假時(shí),首先使用當(dāng)年可享受的權(quán)利,再?gòu)纳夏杲Y(jié)轉(zhuǎn)的帶薪年休假中扣除。2019年年末,甲公司預(yù)計(jì)200名職工中有30名將享受7天的年休假,50名職工將享受6天的年休假,剩余120名職工將享受

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)