已確認并轉銷壞賬的應收賬款又重新收回時的賬務處理

既然這個轉銷的壞賬已經收回,為什么還要留著這個壞賬準備呢?我的理解是不是可以再做一筆

借:壞賬準備;

貸:信用減值損失

問題來源:

下面以“應收賬款”科目為例,賬務處理如下:4個

查看完整問題

田老師

2022-04-06 11:19:12 3573人瀏覽

勤奮刻苦的同學,您好:

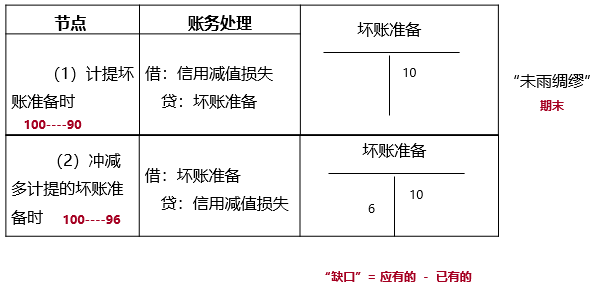

因為企業計提壞賬采用的是預期信用減值損失模型,每月末應該有多少壞賬是根據現有應收賬款的金額計算的,而不是轉回一筆壞賬就轉回一些信用減值損失。比如說發生了一筆已確認被收回,增加了壞賬,然后企業需將現有的壞賬同計算出來期末應有的壞賬相比較,如果還需要繼續計提的話就“借:信用減值損失,貸:壞賬準備”,但是如果將現有的壞賬同計算出來期末應有的壞賬相比較,繼續轉回一部分壞賬(期末應有的壞賬準備小于此時現有的壞賬準備),那么需要做分錄“借:壞賬準備,貸:信用減值損失”

有幫助(5)

答案有問題?

相關答疑

-

2023-06-01

-

2022-04-18

-

2022-02-24

-

2020-06-18

-

2020-04-23

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號