問題來源:

【案例應用】2020年1月初,甲公司各賬戶的余額如下表:

|

期初余額表 |

|||

|

賬戶名稱 |

期初借方余額 |

賬戶名稱 |

期初貸方余額 |

|

庫存現金 |

10000 |

短期借款 |

130000 |

|

銀行存款 |

160000 |

應付票據 |

120000 |

|

原材料 |

200000 |

應付賬款 |

100000 |

|

固定資產 |

11000000 |

實收資本 |

11020000 |

|

合計 |

11370000 |

合計 |

11370000 |

依據:資產=負債+所有者權益

2020年1月,丙公司發生的部分經濟業務(假定不考慮增值稅因素)如下:

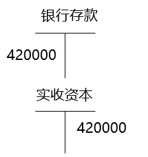

(1)收到投資者按投資合同投入資本420000元,已存入銀行。

借:銀行存款 420000

貸:實收資本 420000

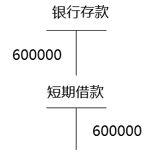

(2)向銀行借入期限為三個月的借款600000元存入銀行。

借:銀行存款 600000

貸:短期借款 600000

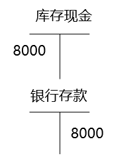

(3)從銀行提取現金8000元備用。

借:庫存現金 8000

貸:銀行存款 8000

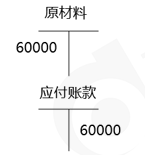

借:原材料 60000

貸:應付賬款 60000

(4)購買原材料60000元已驗收入庫,款未付。

借:原材料 60000

貸:應付賬款 60000

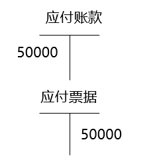

(5)簽發三個月到期的商業匯票50000元抵付上月所欠貨款。

借:應付賬款 50000

貸:應付票據 50000

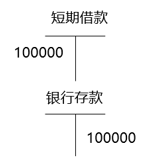

(6)用銀行存款100000元償還短期借款。

借:短期借款 100000

貸:銀行存款 100000

(7)用銀行存款300000元購買不需安裝的機器設備一臺,設備已交付使用。

借:固定資產 300000

貸:銀行存款 300000

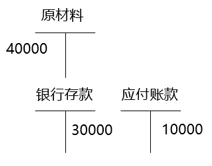

(8)購買原材料40000元,其中用銀行存款支付30000元,其余貨款尚欠,材料已驗收入庫。

借:原材料 40000

貸:銀行存款 30000

應付賬款 10000

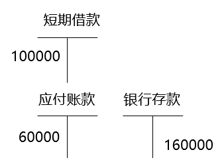

(9)以銀行存款償還短期借款100000元,償還應付賬款60000元。

借:短期借款 100000

應付賬款 60000

貸:銀行存款 160000

田老師

2022-04-17 06:57:08 1467人瀏覽

勤奮刻苦的同學,您好:

計提存貨跌價準備的同時要確認資產減值損失,這會導致利潤減少,出售商品的時候需要結轉存貨跌價準備從而導致主營業務成本的減少,又增加了一部分利潤,所以只看這項業務的話是利潤不變。

比如存貨20萬,計提存貨跌價準備3萬,借:資產減值損失 3 貸:存貨跌價準備 3 此時影響利潤,減少3

將這批存貨出售,借:主營業務成本 17 存貨跌價準備 3 貸:庫存商品 20 此時影響利潤,增加3 總體來看是不變的

相關答疑

-

2022-04-10

-

2022-02-16

-

2020-06-26

-

2020-04-01

-

2019-02-15

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號