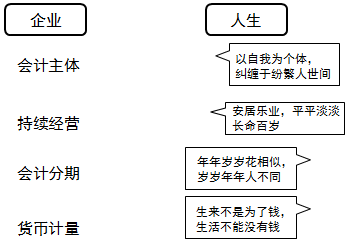

(二)持續經營

持續經營,是指在可以預見的將來,企業將會按當前的規模和狀態繼續經營下去,不會停業,也不會大規模削減業務。

在持續經營假設下,會計確認、計量和報告應當以企業持續、正常的生產經營活動為前提。

企業會計 所得稅:收入-費用(折舊)=利潤,*25%

破產會計

(三)會計分期

會計分期,是指將一個企業持續經營的生產經營活動劃分為一個個連續的、長短相同的期間。

會計期間分為年度、半年度、季度和月度,半年度、季度和月度稱為會計中期。

【提示1】會計分期的目的,是將持續經營的生產經營活動劃分成連續、相等的期間,據以結算盈虧,按期編報財務報告,從而及時向財務報告使用者提供有關企業財務狀況、經營成果和現金流量的信息。

【提示2】由于會計分期,才產生了當期與其他期間的差別,從而形成了權責發生制和收付實現制不同的記賬基礎。

(四)貨幣計量

貨幣計量,是指會計主體在會計確認、計量和報告時以貨幣計量,來反映會計主體的生產經營活動。

【提示1】在貨幣計量的前提下,我國的會計核算應以人民幣作為記賬本位幣。

【提示2】業務收支以外幣為主的企業也可選擇某種外幣作為記賬本位幣,但向外編送財務報告時,應折算為人民幣反映。

【我來“戲說”,你能“秒懂”】

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號