23年cma考試p2《戰(zhàn)略財(cái)務(wù)管理》科目必背公式打卡第五天!

今天是cma考試備考打卡的第五天,現(xiàn)將cma考試p2《戰(zhàn)略財(cái)務(wù)管理》科目必背公式整理如下,別把成功看的太復(fù)雜,實(shí)際上,成功并不像我們看上去的那么復(fù)雜,有時(shí)候越簡(jiǎn)單越容易成功,把復(fù)雜的事用簡(jiǎn)單的方法去做,往往會(huì)收到意想不到的效果。

![]() 點(diǎn)擊:

點(diǎn)擊:

略財(cái)務(wù)管理》科目必背公式打卡第五天!")

*以上內(nèi)容來(lái)自東奧教研團(tuán)隊(duì)

容")

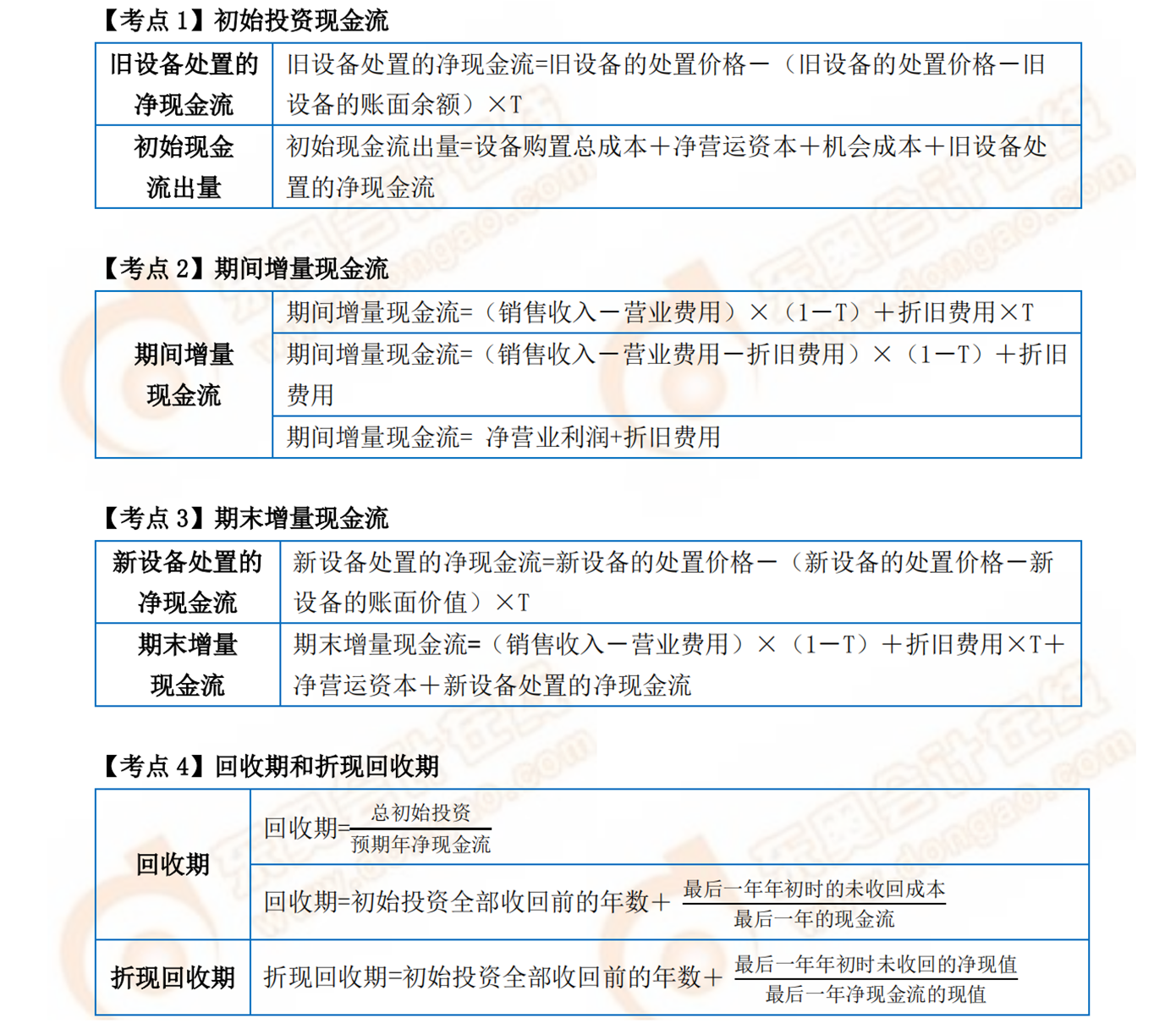

| 第五章:投資決策(10%) | |

資本預(yù)算流程 | 資本預(yù)算的步驟 |

遞增現(xiàn)金流 | |

所得稅因素 | |

評(píng)估不確定性 | |

資本投資分析方法 | 凈現(xiàn)值 |

內(nèi)部回報(bào)率 | |

投資回收期 | |

投資分析方法的比較 | |

特點(diǎn)")

章節(jié)占比:10%

章節(jié)難度:★★★★★

章節(jié)特點(diǎn):

本章首先概述了資本預(yù)算過(guò)程,然后探討了用于評(píng)估投資方案選擇的原則——折現(xiàn)現(xiàn)金流分析、回收期和折現(xiàn)回收期、投資項(xiàng)目排序和風(fēng)險(xiǎn)分析。在計(jì)算上可以說(shuō)是 P2 部分最難的章節(jié),考試的時(shí)候一定要注意計(jì)算各個(gè)時(shí)點(diǎn)的現(xiàn)金流需要考慮的因素。

題型分布:本章計(jì)算型題目和文字型題目均有,一般以計(jì)算為主。

學(xué)習(xí)方法:

本章內(nèi)容主要圍繞現(xiàn)金流量折現(xiàn)分析展開,其中的重難點(diǎn)是理解兩種主要的現(xiàn)金流量折現(xiàn)法(凈現(xiàn)值和內(nèi)含報(bào)酬率),計(jì)算凈現(xiàn)值以及內(nèi)含報(bào)酬率、比較凈現(xiàn)值和內(nèi)含報(bào)酬率,著重比較各自的相對(duì)優(yōu)點(diǎn)和缺點(diǎn),尤其當(dāng)這兩種方法用于獨(dú)立或互斥項(xiàng)目的時(shí)候。本章的公式也主要集中在這一部分,因此,考生要注意理解比較凈現(xiàn)值(NPV)和內(nèi)含報(bào)酬率(IRR) 這兩種方法之間的區(qū)別,進(jìn)行對(duì)比記憶以加深印象。

")

解析")

圖")

習(xí)題")

單選題

在進(jìn)行項(xiàng)目投資的可行性研究時(shí),作為貼現(xiàn)現(xiàn)金流法中的一個(gè)具體方式,內(nèi)含報(bào)酬率法能為投資項(xiàng)目的評(píng)估與選擇提供更客觀的基礎(chǔ),因?yàn)樵摲椒ú粌H考慮了資本投資項(xiàng)目各期預(yù)期現(xiàn)金流的數(shù)量,并且還考慮了它們的時(shí)間價(jià)值。但是該方法的使用還是受到了一定條件的限制。下列哪項(xiàng)描述的是內(nèi)部報(bào)酬率(IRR)的局限性是( )。

A.沒有考慮貨幣的時(shí)間價(jià)值

B.不是一個(gè)直接簡(jiǎn)單的決策標(biāo)準(zhǔn)

C.假設(shè)公司再投資的收益率為公司的資本成本

D.假設(shè)公司再投資的回報(bào)率為內(nèi)含報(bào)酬率

正確答案:D

答案解析:

在內(nèi)含報(bào)酬率法下,在剩余的項(xiàng)目年限內(nèi),收回的資金可以按照回報(bào)率為內(nèi)含報(bào)酬率進(jìn)行再投資。

關(guān)聯(lián)知識(shí)點(diǎn):

第五章 投資決策 內(nèi)含報(bào)酬率

因cma考試政策、內(nèi)容等不斷變化與調(diào)整,以上內(nèi)容僅供考生參考。請(qǐng)各位考生隨時(shí)關(guān)注相關(guān)資訊,以官方發(fā)布的最新政策為準(zhǔn),如果還想獲取更多cma考試等相關(guān)內(nèi)容,那就請(qǐng)多多關(guān)注東奧會(huì)計(jì)在線頻道。

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)