六天打卡計劃!學習cma考試p1科目必背公式第一天!

2023年cma考試備考進行中!cma考試與國內其他會計考試不同,一年有多次考季可以參加考試,其中cma中文考試包含4月、7月、11月考季,英文考試同樣也包含了三個窗口期,正在備考的考生可以參加六天打卡計劃!今天是學習cma考試p1科目必背公式第一天!趕緊學起來吧!

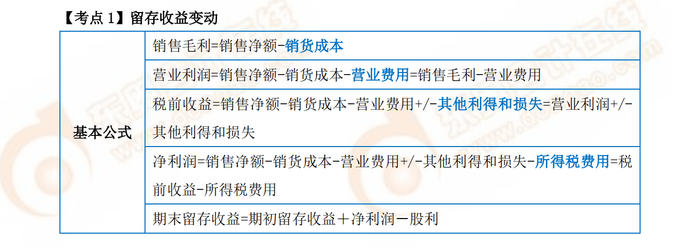

![]() 點擊(正在更新):

點擊(正在更新):

*以上內容來自東奧教研團隊

| 第一章:對外財務報告決策(15%) | |

| 財務報表 | 資產負債表 |

| 利潤表 | |

| 所有者權益變動表 | |

| 現金流量表 | |

| 綜合報告 | |

| 確認、計量、計價和披露 | 資產計價 |

| 負債計價 | |

| 權益性交易 | |

| 收入確認 | |

| 收益計量 | |

| 美國公認會計原則與國際財務報告準則的主要差異 | |

章節占比:15%

章節難度:★★★★★

章節特點:

本章側重會計實務的特點,著重描述了財務報表(資產負債表、利潤表、股東權益變動表和現金流量表)以及確認、計量、估價和報告的概念。本章內容豐富,細節較多,需=要考生掌握財務報表的整體框架、用途以及各個具體業務對財務報表的影響。

題型分布:本章計算型題目和文字型題目均有,文字型題目比例略高。

學習方法:

本章涉及大量與會計實務相關的知識,因此對于部分零基礎的考生來說,本章的難度是相對較大的。有幾點需要注意:

1.重點掌握各張財務報表的結構和內容以及各張財務報表之間的邏輯關系。

2.將第二節“確認、計量、計價和披露”涉及的知識點 “化整為零”,按照資產負債表的順序將每個知識點作為獨立的知識點來掌握,逐一擊破。同時在學習過程中只需掌握基本的概念與原理即可,由于cma考試比較注重管理會計思維的培養,對于會計分錄可以進行弱化。

3.尤其注意cma與國內會計考試中相關知識點之間的區別,不要弄混。

以下哪項不是資產負債表披露信息的缺陷表現( )。

A.企業報告收益的質量

B.對于應收賬款壞賬計提比例有一定主觀性

C.遺漏了對企業具有非財務價值的事項,比如員工價值

D.缺少對大多數資產和負債的當前情況估值

正確答案:A

答案解析:

企業報告收益的質量是通過利潤表體現出來的,與資產負債表無關。其他特征為資產負債表的局限性。

關聯知識點:

第一章 外部財務報告決策 資產負債表

希望考生通過合理的學習方法,盡快獲得想要的證書,因cma考試政策、內容等不斷變化與調整,以上內容僅供考生參考。請各位考生隨時關注相關資訊,以官方發布的最新政策為準,如果還想獲取更多cma考試等相關內容,那就請多多關注東奧會計在線頻道。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

津公網安備12010202000755號

津公網安備12010202000755號