2022年初級(jí)會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)考點(diǎn):企業(yè)所得稅收入確認(rèn)時(shí)間

2022年初級(jí)會(huì)計(jì)考試8月2日上午場(chǎng)都考了哪些內(nèi)容?參加的考生們覺(jué)得難度如何呀?東奧根據(jù)參加考試的考生回憶,為大家整理了《經(jīng)濟(jì)法基礎(chǔ)》的考點(diǎn)內(nèi)容,快來(lái)看看吧。這里更有2022年初級(jí)會(huì)計(jì)考題考點(diǎn)匯總,點(diǎn)擊下方圖片鏈接即可獲取 ↓ ↓ ↓ ↓

會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)考點(diǎn):企業(yè)所得稅收入確認(rèn)時(shí)間")

點(diǎn)擊圖片獲取考題考點(diǎn)匯總

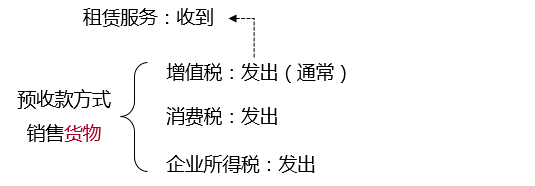

企業(yè)所得稅收入確認(rèn)時(shí)間

收入類型 | 確認(rèn)時(shí)間 | |

銷售貨物收入 | 采用托收承付方式的 | 辦妥托收手續(xù)時(shí)確認(rèn) |

采用預(yù)收款方式的 | 發(fā)出商品時(shí)確認(rèn) | |

商品需要安裝和 檢驗(yàn)的 | (1)一般:購(gòu)買方接受商品以及安裝和檢驗(yàn)完畢時(shí)確認(rèn) (2)安裝程序比較簡(jiǎn)單的:發(fā)出商品時(shí)確認(rèn) | |

采用支付手續(xù)費(fèi)方式 委托代銷的 | 收到代銷清單時(shí)確認(rèn) | |

采用分期收款方式的 | 按照合同約定的收款日期確認(rèn) | |

總結(jié)一下

續(xù)表1

收入類型 | 確認(rèn)時(shí)間 |

提供勞務(wù)收入 | (1)企業(yè)在各個(gè)納稅期末,提供勞務(wù)交易的結(jié)果能夠可靠估計(jì)的,應(yīng)采用完工進(jìn)度(完工百分比)法確認(rèn) (2)企業(yè)受托加工制造大型機(jī)械設(shè)備、船舶、飛機(jī),以及從事建筑、安裝、裝配工程業(yè)務(wù)或者提供其他勞務(wù)等,持續(xù)時(shí)間超過(guò)12個(gè)月的,按照納稅年度內(nèi)完工進(jìn)度或者完成的工作量確認(rèn)收入的實(shí)現(xiàn) |

股息、紅利等 權(quán)益性投資收益 | (1)根據(jù)被投資方作出利潤(rùn)分配決定的日期確認(rèn)(除國(guó)務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定外) (2)采取產(chǎn)品分成方式取得收入的,按照企業(yè)分得產(chǎn)品的日期確認(rèn) |

利息收入 | 按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn) |

租金收入 | (1)按照合同約定的承租人應(yīng)付租金的日期確認(rèn) (2)如果交易合同或協(xié)議中規(guī)定的租賃期限跨年度,且租金提前一次性支付的,出租人可對(duì)上述已確認(rèn)的收入,在租賃期內(nèi),分期均勻計(jì)入相關(guān)年度收入 |

特許權(quán)使用費(fèi)收入 | 按照合同約定的特許權(quán)使用人應(yīng)付特許權(quán)使用費(fèi)的日期確認(rèn) |

接受捐贈(zèng)收入 | 按照實(shí)際收到捐贈(zèng)資產(chǎn)的日期確認(rèn) |

說(shuō)明:本文為東奧會(huì)計(jì)在線原創(chuàng)文章,以上《經(jīng)濟(jì)法基礎(chǔ)》專業(yè)知識(shí)內(nèi)容摘自東奧黃潔洵老師新教材基礎(chǔ)班講義,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)