–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> ҝјФҮҙуҫV >> ХэОД

ЎЎЎЎ2016Дкіхјү•юУӢВҡ·QҝјФҮЎ¶іхјү•юУӢҢҚ„ХЎ·ҝјФҮҙуҫVөЪЖЯХВЈә Ш”„ХҲуёж

ЎЎЎЎөЪБщ№қ ёҪЧў

ЎЎЎЎТ»ЎўёҪЧўөДЧчУГ

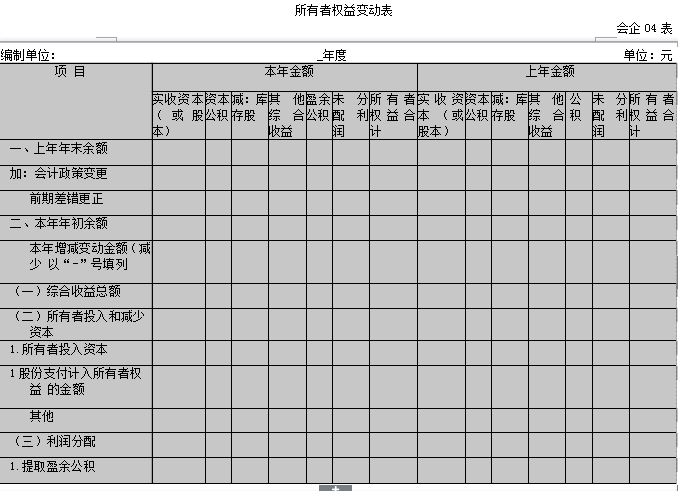

ЎЎЎЎёҪЧўКЗҢҰЩY®aШ“ӮщұнЎўАықҷұнЎў¬FҪрБчБҝұнәНЛщУРХЯҷаТжЧғ„УұнөИҲуұнЦРБРКҫн—Дҝ өДОДЧЦГиКц»тГчјҡЩYБПЈ¬ТФј°ҢҰОҙДЬФЪЯ@Р©ҲуұнЦРБРКҫн—ДҝөДХfГчөИЎЈ

ЎЎЎЎНЁЯ^ёҪЧўЕcЩY®aШ“ӮщұнЎўАықҷұнЎў¬FҪрБчБҝұнәНЛщУРХЯҷаТжЧғ„УұнБРКҫн—ДҝөДПа»Ҙ…ўХХкPПөЈ¬ТФј°ҢҰОҙДЬФЪҲуұнЦРБРКҫн—ДҝөДХfГчЈ¬ҝЙТФК№ҲуұнК№УГХЯИ«ГжБЛҪвЖуҳIөДШ”„Х оӣrЎўҪӣ IіЙ№ыәН¬FҪрБчБҝЎЈ

ЎЎЎЎ¶юЎўёҪЧўөДЦчТӘғИИЭ

ЎЎЎЎёҪЧўКЗШ”„ХҲуұнөДЦШТӘҪMіЙІҝ·ЦЎЈЖуҳI‘Ә®”°ҙХХИзПВнҳРтЕыВ¶ёҪЧўөДғИИЭЈә

ЎЎЎЎ(Т»)ЖуҳIөД»щұҫЗйӣr

ЎЎЎЎ(¶ю)Ш”„ХҲуұнөДҫҺЦЖ»щөA

ЎЎЎЎ(Иэ)ЧсСӯЖуҳI•юУӢңК„tөДВ•Гч

ЎЎЎЎ(ЛД)ЦШТӘ•юУӢХюІЯәН•юУӢ№АУӢ

ЎЎЎЎ(Ое)•юУӢХюІЯәН•юУӢ№АУӢЧғёьТФј°ІоеeёьХэөДХfГч

ЎЎЎЎ(Бщ)ҲуұнЦШТӘн—ДҝөДХfГч

ЎЎЎЎ(ЖЯ)»тУРәНіРЦZКВн—ЎўЩY®aШ“ӮщұнИХәу·ЗХ{ХыКВн—ЎўкPВ“·ҪкPПөј°ЖдҪ»ТЧөИРиТӘ ХfГчөДКВн—

ЎЎЎЎ(°Л)УРЦъУЪШ”„ХҲуұнК№УГХЯФuғrЖуҳI№ЬАнЩYұҫөДДҝҳЛЎўХюІЯј°іМРтөДРЕПў

ПакPжңҪУЈә

ЎЎЎЎ2016іхјү•юУӢВҡ·QЎ¶Ҫӣқъ·Ё»щөAЎ·ҝјФҮҙуҫVХВ№қ…RҝӮ![]()

ЎЎЎЎ2016Дкіхјүо}РНІ»ЧғЈ¬ӮдҝјЧўТвКВн—?![]()

ЎЎЎЎ2016Дк–|ҠWіхјү•юУӢВҡ·QҫWХnЭoҢ§»рҹбХРЙъ![]()

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫWХnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә 2016іхјү•юУӢҢҚ„ХҙуҫVөЪБщХВ

- ПВТ»ЖӘіхјүЈә 2016іхјү•юУӢВҡ·QЎ¶Ҫӣқъ·Ё»щөAЎ·ҝјФҮҙуҫVХВ№қ…RҝӮ

Ҫт№«ҫW°ІӮд12010202000755М–

Ҫт№«ҫW°ІӮд12010202000755М–